전술적 시장동향 업데이트 (March - Tactical Market Cycle Update) - Part I

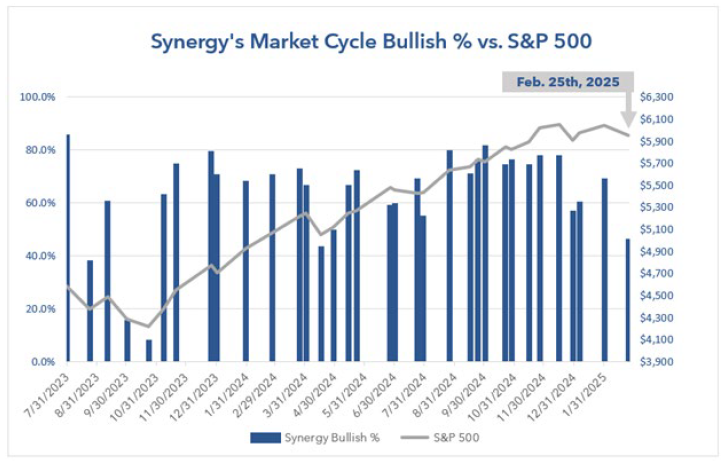

2월말 평가에서는 26개의 시장 강세 요인과 31개의 약세 요인이 확인되어 약세 요인이 다소 높은 54.4%를 기록했다. 2025년까지 2월 말까지 시장은 여전히 불안한 출발을 보이고 있으며, 일시적으로 새로운 최고치를 경신하는 동시에 단기적으로는 지속적인 매도세를 보이고 있다. 2월 말 현재까지 시장의 강.약 지표를 고려할 때, 향후 시장이 어느 쪽으로 가도 이상하지 않은 혼재된 시점에 있다고 볼 수 있다.

시장의 약세 정서(Bearish Sentiment)는 2월 말 소비자 심리의 약화와 미국의 관세정책에 대한 우려 섞인 단기적인 하락세 일 수도 있고, 또는 앞으로 더 장기적인 Bearish 마켓의 시발점 일 수도 있다. 현재로서는 시장 약세와 강세 요인들이 거의 비슷한 수준으로 나타나고 있어 향후 시장의 방향성을 가늠하기 쉽지 않은 상황인 것이 사실이다.

향후 시장의 리스크 요인으로는 인플레이션 상승, 관세 정책으로 인한 잠재적 부정적인 영향, 소비자 심리 약화, 미국 주요 주가 지수의 단기 기술적 약점 등이 포함된다. 반면, 기업 수익은 여전히 강세를 보이며, 노동 시장은 실업률이 4%로 안정적이며, 전체적인 분석가들의 의견으로 미국 경제는 계속 성장하고 있다는 점이 시장의 긍정적인 요소로 평가 되고 있다.

시장이 강세 요인과 약세 요인으로 나뉘면서 앞으로 몇 주가 향후 시장의 방향을 결정하는 데 매우 중요할 것으로 보이는 가운데, 연준의 3월 회의와 경제 전망, 향후 인플레이션 및 노동 시장 데이터, 소비자 심리, 지정학적 위험 등 여러 가지 촉매제가 시장에 큰 영향을 가져 올 것으로 예상된다.

2월 주요 시장 상승요인

1) 기업 실적(Earning)의 강세

S&P 500 기업 대부분이 4분기 기업 실적을 보고한 가운데, 기업들의 실적 상승이 예상치 보다 매우 높게 나타났다. 대부분의 분석가들은 2025년과 2026년에도 대부분의 기업실적이 높게 나타날 것으로 예상하며 긍정적인 중기전망을 내 놓고 있다.

2) 주식 시장 구매력의 강세유지

최근 몇 차례 짧은 기간의 시장 변동성이 있었지만 주식 매수세가 매도세를 계속 앞지르고 있어 미국 주식에 대한 수요가 여전히 높다는 상승요인을 보여주고 있다.

3) 주식시장의 중기(Intermediate Term) 모멘텀 유지

미국의 주요 주가지수는 여전히 중장기 이동평균선 위에 머물고 있어 주식시장이 강세장에 있음을 뒷받침하고 있다. 시장의 일시적인 하락도 대부분 저지선을 뚫고 내려가지 못하고 있어, 중기적으로 주식시장에 긍정적인 요인으로 작용하고 있다.

4) 52주 이동평균선 최고가에 근접한 주식 이동선

최근 약간의 변동에도 불구하고 S&P 500은 52주 최고치(사상 최고치)보다 몇 퍼센트 포인트 낮은 수준에 머물고 있다. 이러한 시장 탄력성은 대부분의 지수를 기록적인 수준으로 끌어올릴 가능성을 보여준다.

2월 주요 시장 하락요인

1) 단기 이동 평균선 동향

지난주 S&P 500 지수는 21일 이동평균선과 50일 이동평균선 아래로 떨어졌으며, 이 수준 이상으로 거래되는 지수 내 주식의 비율이 감소했는데, 이는 최근 1~2개월 간의 시장 불안정성이 매우 높다는 것을 보여준다.

2) 옵션마켓 동향

옵션 시장에서는 풋옵션에 대한 수요가 증가하고 있으며 이는 약세 심리를 나타내는 반면 콜옵션에 대한 수요는 약화되고 있다. 이러한 변화는 투자자들이 단기적으로 잠재적인 시장 하락에 대비하고 있음을 시사해 준다.

3) 여전히 불확실성이 높은 금리 전망

연준의 추가 금리 인하 속도가 시장의 예상보다 느리게 나타나고 있다. 탄탄한 경제상황와 안정적인 인플레이션에 따라 추가 금리 인하가 조속히 일어날 경우, 주식 시장에 청신호로 작용할 가능성이 높다. 하지만, 금리 완화 정책이 지연되면, 단기적으로 주식에 역풍을 안겨줄 수 있을 것으로 보인다.

4) 시장 변동성

미국 증시의 기대 변동성 지표로 알려진 VIX (시카고옵션거래소 변동성지수, Chicago Board Options Exchange Volatility Index) 는 여전히 미국 주식시장이 고르지 못한 상황을 보여주고 있다. VIX지수의 변동성을 감안하면, 단기적으로 시장의 심리가 하향으로 움직일 수 있다는 것을 반증하고 있다.

2월 월간 시장동향 요약 (MONTHLY RECAP)

1. 금융시장 2월 실적

2월 중반에 사상 최고치를 기록한 후, 관세 정책에 대한 우려, 강력하지만 부진한 Nvidia의 수익 보고서, 완화된 소비자 심리 데이터로 인해 주가가 2월 하반기에 하락했다. 나스닥 종합지수는 한 달 동안 -4.74% 하락하며 하락세를 주도했고, S&P 500과 다우존스 산업평균지수는 모두 -2% 정도 하락했다. 반면, 채권은 2월 Barclays Aggregate Bond Index가 1.9% 상승하는 등 강세를 보였다.

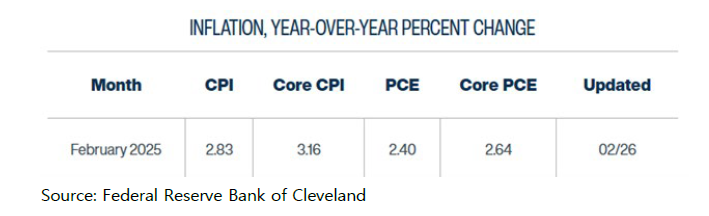

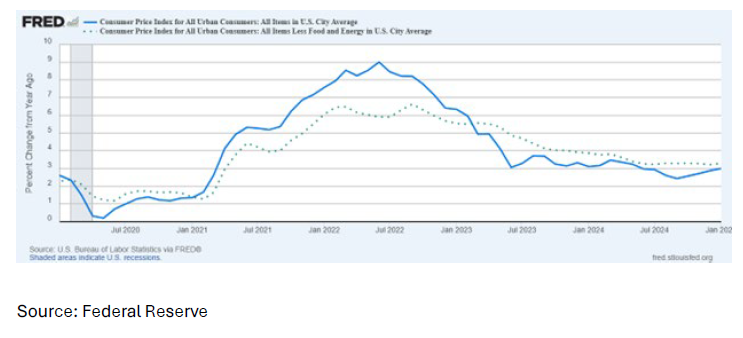

2. 물가상승률(Inflation)

2025년 첫 번째 인플레이션 보고서는 예상보다 높게 나왔는데, 이는 추가 금리 인하에 대한 연준의 신중한 입장을 더욱 공고히 한다고 할 수 있다. 헤드라인 CPI는 전년 동기 대비 3.0% 상승했고, 핵심 CPI는 3.3% 상승했다. 월별 기준으로 헤드라인 인플레이션은 0.5%, 핵심 인플레이션은 0.4% 상승해 두 가지 모두 경제학자들의 추정치를 초과한 바 있다.

CPI 구성요소 내에서 식료품 가격은 계란 가격이 15% 급등하면서 1월에만 0.5% 상승했는데, 이는 주로 조류독감이 영향이 있었던 지난 2015년 6월 이후 가장 큰 월별 상승폭이었다.

인플레이션 압력은 생산자 지수에서도 나타나는데, 헤드라인 PPI는 도매 인플레이션이 전년 대비 3.5%, 핵심 PPI가 3.4% 상승한 것으로 나타났다. 월별 기준으로 헤드라인 PPI는 0.4% 증가한 반면 핵심 PPI는 0.3% 상승했으며, 지속적인 생산자의 비용 압박이 결국 소비자 물가로 이어질 것으로 보여진다.

에너지 가격(+1.7%)과 식품 비용(+1.1%)이 인플레이션 상승의 주요 원인이었고, 이러한 인상 중 일부는 일시적일 수 있지만, 생산자 물가의 지속적인 상승은 기업이 가격 인상을 통해 순익을 완화하려고 하기 때문에 인플레이션 위험이 점차 높아 질 것임을 시사한다.

반면, 이는 한 달 간의 데이터일 뿐이며 결코 2022년 인플레이션 위기로의 회귀하는 수준은 아닐 것으로 보여진다. 그러나 인플레이션이 연준의 금리 결정에 중요한 요소이기 때문에 시장은 추가 냉각 징후가 있는지 향후 보고서에 큰 관심을 가질 수 밖에 없다.

앞으로 인플레이션은 2월에 완화될 것으로 예상되는데, 헤드라인 CPI는 2.8%, 근원 PCE 인플레이션은 2.4%로 예상된다. 이러한 예측이 실현된다면 이는 정상적인 방향으로 나아가는 신호가 될 것이며 올해 하반기 연준의 금리 인하가 강화될 수 있다. 그러나 인플레이션이 여전히 경직된다면 금리 인하 기대감이 계속해서 더 낮아질 것으로 보인다.