전술적 시장동향 업데이트 (Tactical Market Cycle Update) - Part 1

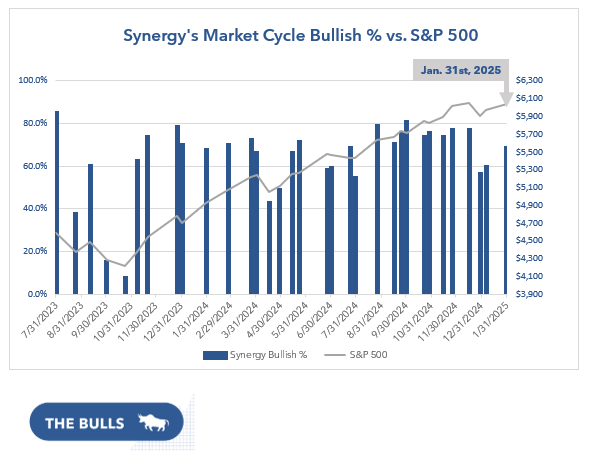

2025년의 첫달인 1월 31일 현재, 시장주기 평가분석 자료에 따르면, 시장 강세요인은 39개, 약세 요인은 18개로 각각 68.4%와 31.6%로 분석되었다. 지난 12월 시장의 강세요인이 약 56.1였던 점과 비교할때 새해들어 시장에 대한 평가요인들이 상대적으로 강세로 전환되었다.

1월 상반기에는 연준이 2025년 금리 인하에 대해 보수적인 접근 방식을 취할 것이라는 우려로 인해 12월에 비해 다소 부정적인 모멘텀이 이어진바 있다. 그러나 기업 실적보고서가 대체로 긍정적으로 나오고, 인플레이션 데이터가 기대치와 일치하면서 1월 하반기에 자본시장 심리가 개선되었다.

1월 FOMC 회의에서는 금리 인하에 대한 연준의 신중한 입장을 재확인하고 인플레이션과 고용 시장 관리에 대한 균형 잡힌 접근방식을 유지할 것이라는 방향성이 확인되었다. 또한 트럼프 대통령은 1월 20일 취임하여 많은 행정 명령과 새로운 우선순위 정책발표를 단행했으며, 그 중 대 다수는 바이든 행정부의 정책들로부터 큰 변화를 암시하기도 했다. 2월 1일에 발표된 중국, 캐나다, 멕시코에 대한 새로운 관세가 앞으로 몇 주 동안 상당한 시장 변동성을 초래할 수 있기 때문에 그 영향을 면밀히 모니터링해야 한다. 이러한 관세의 영향은 크게 두 가지 주요 요소, 즉 관세가 유지되는 기간과 영향을 받은 국가가 어떤 방법으로 보복을 하게 될 것인가에 따라 시장의 영향력을 가늠할 수 있게 될 것으로 보인다. 상황은 2월 3일 국경 보안 협정에 따른 멕시코에 대한 관세 지연을 포함해 시시각각 역동적으로 변화하고 있기 때문에, 투자자들은 언제나 그러하듯, 관세 등 지정학적 상황에 추가적인 변화가 있는지 면밀히 검토해야 한다.

1월 주요 시장 상승요인

개선되고 있는 시장의 상승 폭 (Market Breadth Improved) - 주식시장에서 이동 평균 이상으로 거래되는 주식의 수가 증가하고 있으며 S&P 500 내에서 더 많은 주식이 이번 달 지수 상승 움직임에 기여하고 있다. 일반적으로, 이러한 시장상승 폭의 개선은 단기적으로 시장에 매우 긍정적인 신호로, 더욱 견고하고 지속 가능한 시장 랠리를 시사하고 있다.

주식시장 수익률 예상 - 1월 30일 현재 S&P 500의 4분기 수익에 대한 실제 결과와 예상 결과를 종합해 분석가들은 연간 수익이 12.8% 성장할 것으로 예상하고 있다. 이는 상대적으로 매우 강력한 성장 속도를 나타내며, 이는 미국 주식의 근본적인 가치를 뒷받침하고 단기적으로 주식 실적에 순풍을 제공할 것으로 내다보고 있다.

주가 이동 평균선(Improved in Moving Averages)의 개선 - 지난 1월 하반기에는 주식이 21일 이동평균선과 50일 이동평균선을 회복했고, 더 나아가S&P 500이 신고점을 경신하기도 했다. 이러한, 주식시장의 기술적 분석결과는 미국 주식 시장의 최근 강세를 반영해 주고 있다.

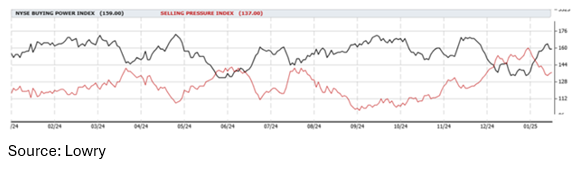

시장 구매력의 반등 - Lowry의 구매력 지수(Lowry’s Buying Power Index)를 통해 1월 중순부터 구매력이 시장 판매력(Selling Power)에 비해 강세를 되찾은 것이 확인되면서, 시장 수요의 부활이 예견되고 있다. 이러한 변화는 투자자들이 일정 기간의 시장의 높은 변동성과 일정하지 않은 수익률을 겪으며 매도세가 강했으나, 이제 다시 매수세로 돌아서고 있음을 시사한다.

1월 주요 시장 하락요인

S&P 500 관련 차트분석 - 대표적인 기술적 분석 차트인 S&P 500의 Point & Figure Chart 분석에 따르면 주식시장 지수가 단기적으로 기술적인 최고점에 가까워질 수 있을 것으로 나타나고 있다. 하지만, 이러한 추세는 일시적으로는 최고점이 깨질 수 있지만, 아직 완전히 넘어설 수는 없으며, 현재 수준에서 일정기간 동안 잠재적인 저항선을 형성할 것으로 관측되고 있다.

더 느려질 것으로 예상되는 금리 인하의 영향 - 연준이 2025년에 예상보다 더 느리게 금리를 인하할 것이라고 예상되고 있다. 이는 주식 시장의 성장력과 가치 평가를 위해서, 일반적으로 투자자들은 금리 인하를 선호하기 때문에 단기적으로 시장에 부정적인 역할을 하게 될 것으로 예상된다.

기관투자가들의 대규모 매도규모(Distribution Days) 동향 - 1월 시장의 판매력이 구매력 이하로 떨어 졌지만, 기관투자가들의 대규모 매도규모를 보여주는 유통일(Distribution Days)은 주요 지수 전반에 걸쳐 지속적으로 약세를 나타내고 있다. 이 지표는 1월 마지막 2주 동안 개선되었지만 여전히 시장의 약세를 보여주고 있다.