전술적 시장동향 업데이트 (December - Tactical Market Cycle Update)

이 분석은 총 65개의 기술적, 기본적, 경제적 요소를 기반으로 정교하게 분석하여 시장의 현재 상태를 평가하고, 이를 바탕으로 강세(bullish) 또는 약세(bearish) 관점을 도출하여 포트폴리오 전략 및 전술적 자산 배분에 중요한 판단 근거로 반영하고 있습니다.

매월 당사의 리서치 팀은 Sub-Advisor 파트너사인 시너지 에셋매니지먼트와 함께 이들 요소를 신중히 분석하여 각각에 대해 강세 또는 약세로 점수를 매기고, 이를 집계하여 시장의 동향을 진단합니다. 이러한 정밀한 접근 방식은 시장 동향에 대한 인사이트를 제공하고, 빠르게 변화하는 금융 환경 속에서 더 나은 의사결정을 가능하게 합니다.

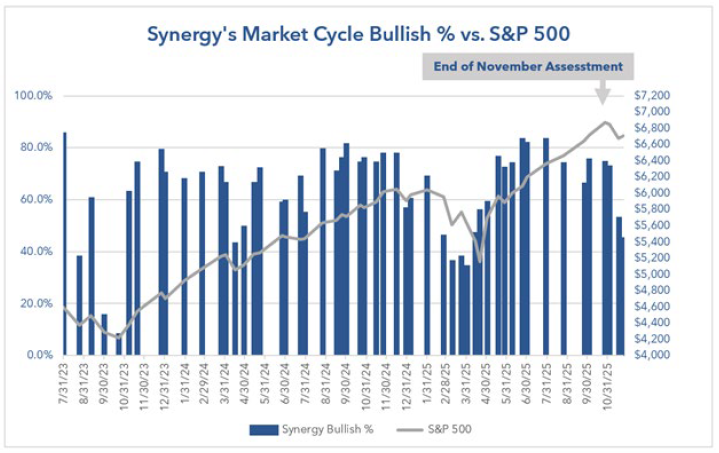

11월 시장은 전형적인 강세장 휴지기 모습을 보였으며, 기초 여건의 악화보다 심리 요인이 더 큰 변동성을 유발했다. 전술적 시장 사이클 평가에서는 29개 강세 요인, 36개 약세 요인이 나타나 단기 기술적 요인에 의한 미세한 경계 기조가 확인되었다. 이익 성장과 거시 경제 지표처럼 펀더멘털 지표들은 대체로 긍정적이며, 이는 이번 조정이 감정적 요인에 기반한 일시적 현상이며 광범위한 하락장의 시작은 아니라는 해석을 뒷받침한다. 또한 이번 약세 점수는 4월에 나타났던 극단적 약세 수준보다 훨씬 높은 수치로 여전히 안정적 흐름에 있다.

11월 시장은 크게 두 가지 주제에 의해 좌우되었다. 첫 번째는 기술기업의 밸류에이션, 특히 AI 관련 종목에 대한 재평가였다. Nvidia를 중심으로 투자자들은 높은 밸류에이션과 빠른 성장 기대가 지속될 수 있는지 다시 묻게 되었고, “빅 쇼트”로 유명한 Michael Burry 등 일부 유명 투자자들은 AI에 대한 과도한 낙관론과 감가상각 같은 회계 가정에 대한 우려를 제기했다. 이러한 요소들은 지켜볼 가치가 있지만, Nvidia의 경우처럼 3분기 매출과 이익이 전년 대비 50% 이상 증가하고 향후 전망도 긍정적인 등 견조한 펀더멘털은 여전히 강세를 뒷받침하고 있다.

두 번째 주요 주제는 연준(Fed)의 정책 전망 변화였다. 연방 정부 경제 데이터의 일시적 지연은 12월 금리 인하 가능성에 대한 자신감을 낮추었으나, 이후 여러 연준 인사의 완화적 발언이 이어지며 금리 인하 예상 확률은 다시 80% 이상으로 상승했다. 이는 시장 회복을 이끌며, 시장 심리가 얼마나 강하게 연준 신호에 연동되어 있는지를 재확인시켰다.

12월을 앞두고 위험과 기회가 공존한다. 기술주와 중앙은행의 발언이 단기 심리를 지속적으로 좌우할 가능성이 높으며, 지연되었던 경제 지표가 재개되면 현재 경제 상황에 대한 보다 명확한 판단이 가능할 것으로 보인다. 전반적으로 11월 시장은 진행 중인 강세장 내에서의 건전한 조정 양상을 보여주었으며, 예상치 못한 부정적 변수만 없다면 안정화와 추가 상승 가능성을 열어두는 환경이 조성되어 있다.

항상 그렇듯이, 우리는 이러한 전술적 점수를 포트폴리오 구성 과정에 반영해왔다. 시장 인사이트를 고려함으로써 당사의 포트폴리오는 현재의 시장 심리를 활용하고 수익을 최적화할 수 있도록 전술적으로 운영하고있다.

Long-Term Moving Averages

최근 변동성에도 불구하고 주요 주가 지수는 여전히 장기 이동평균선 위에서 거래되고 있다. 이는 장기 추세의 기저 강세가 유지되고 있으며, 11월의 하락이 지속적 하락장의 시작이 아니라 건강한 Pullback일 가능성을 시사한다.

Earnings Growth

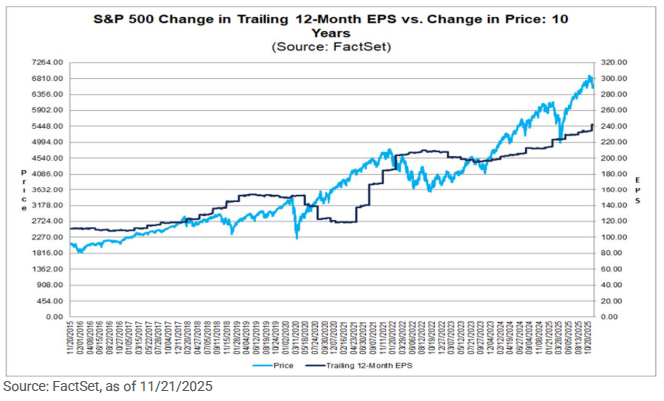

3분기 S&P 500 실적은 전반적으로 기대치를 웃돌았으며, 향후 전망도 견조하다. 밸류에이션이 압박을 받는 시점에서 기업의 이익이 평균 이상으로 증가하고 있는 점은 향후 몇 분기 동안 시장을 지지하는 핵심 펀더멘털 역할을 하고 있다.

Interest Rates

11월 후반 들어 12월 금리 인하 기대가 크게 상승했다. 완만한 경제 지표와 일부 연준 인사들의 비둘기파적 발언이 예방적 금리 인하의 정당성을 강화했다. 추가 완화가 이뤄질 경우 경제 성장 지속 가능성을 높일 수 있으며, 이는 통상적으로 주식시장에 긍정적으로 작용한다.

Financial Conditions

신용시장, 대출 경로, 유동성 지표 등 금융 여건은 대체로 양호하며 시스템적 스트레스의 징후는 거의 없다. 최근 은행 실적은 대부분 예상보다 양호했고 향후 전망도 긍정적이었다. 이러한 요소들은 금융 시스템이 안정적이며 주식시장 전망에 우호적인 기반을 제공하고 있음을 보여준다.

Breadth

11월 전반에 걸쳐 S&P 500과 NYSE 모두에서 시장 참여 폭이 약화되었다. 이동평균 위에 있는 종목 수가 줄어들며 상승세가 소수 종목에 의해 이끌리고 있음을 확인할 수 있었다. 참여도 축소는 시장 모멘텀 약화를 의미할 수 있다.

Selling Pressure

최근 몇 주 동안 뉴욕증권거래소에서는 매도세가 매수세보다 상대적으로 강했다. 이는 주식에 대한 수요가 약화되고 있음을 나타낸다. 분배일(distribution days)로 측정한 매도 거래량도 증가해 단기적으로 투자자들이 주식 비중을 줄이고 있음을 시사한다.

Investor Sentiment

AAII 설문조사를 포함한 투자 심리는 시장 조정과 함께 다소 약세로 전환되었다. 비록 4월의 극단적 비관론 수준보다는 훨씬 양호하지만, 투자자들이 보다 신중한 태도로 전환해 방어적 포트폴리오로Breadth

11월 전반에 걸쳐 S&P 500과 NYSE 모두에서 시장 참여 폭이 약화되었다. 이동평균 위에 있는 종목 수가 줄어들며 상승세가 소수 종목에 의해 이끌리고 있음을 확인할 수 있었다. 참여도 축소는 시장 모멘텀 약화를 의미할 수 있다.

Selling Pressure

최근 몇 주 동안 뉴욕증권거래소에서는 매도세가 매수세보다 상대적으로 강했다. 이는 주식에 대한 수요가 약화되고 있음을 나타낸다. 분배일(distribution days)로 측정한 매도 거래량도 증가해 단기적으로 투자자들이 주식 비중을 줄이고 있음을 시사한다.

Investor Sentiment

AAII 설문조사를 포함한 투자 심리는 시장 조정과 함께 다소 약세로 전환되었다. 비록 4월의 극단적 비관론 수준보다는 훨씬 양호하지만, 투자자들이 보다 신중한 태도로 전환해 방어적 포트폴리오로 Breadth

11월 전반에 걸쳐 S&P 500과 NYSE 모두에서 시장 참여 폭이 약화되었다. 이동평균 위에 있는 종목 수가 줄어들며 상승세가 소수 종목에 의해 이끌리고 있음을 확인할 수 있었다. 참여도 축소는 시장 모멘텀 약화를 의미할 수 있다.

Selling Pressure

최근 몇 주 동안 뉴욕증권거래소에서는 매도세가 매수세보다 상대적으로 강했다. 이는 주식에 대한 수요가 약화되고 있음을 나타낸다. 분배일(distribution days)로 측정한 매도 거래량도 증가해 단기적으로 투자자들이 주식 비중을 줄이고 있음을 시사한다.

Investor Sentiment

AAII 설문조사를 포함한 투자 심리는 시장 조정과 함께 다소 약세로 전환되었다. 비록 4월의 극단적 비관론 수준보다는 훨씬 양호하지만, 투자자들이 보다 신중한 태도로 전환해 방어적 포트폴리오로 기울고 있음을 보여준다.

11월 월간 시장동향 요약(MONTHLY RECAP)당사의 월간 분석에서는 주식시장, 인플레이션 동향, 금리 변동, 연준 정책, 기업 실적, 지정학적 이슈 등 다양한 금융 요소를 종합적으로 평가한다. 본 보고서는 이러한 핵심 요인들을 세밀하게 검토하여 경제 환경에 대한 이해를 돕는 것을 목표로 한다.

1. Financial Markets

Major Indexes(주요지수)

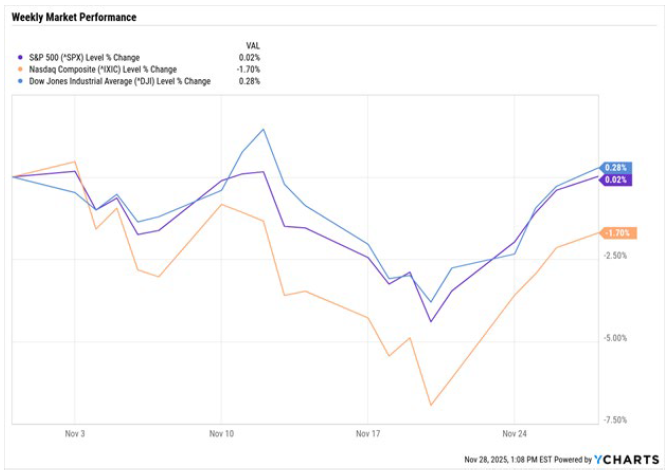

11월 주식시장은 강세장의 일시적 호흡 조절 구간을 맞으며, 정부 셧다운으로 인한 경제 데이터 지연, 메가캡 기술주에 대한 압박, 중앙은행 정책 불확실성이 더해지며 경계 심리가 형성되었다. 월초 사상 최고치 근처에서 출발한 시장은 중순까지 하락세가 이어졌으나 12월 금리 인하 기대가 강화되며 반등했다. 월말 기준 다우존스는 -0.08%, S&P 500은 -0.16%, 나스닥 종합은 -1.91% 하락해 성장주의 낙폭이 상대적으로 컸다.

2. Inflation

Limited Data & Steady Expectations

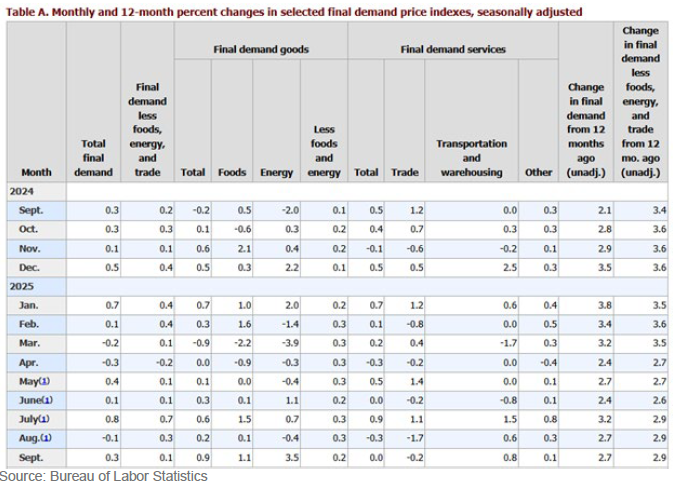

11월 인플레이션 업데이트는 연방정부 셧다운으로 데이터 발표가 지연되면서 제한적이었다. 10월 CPI는 설문 데이터 수집 불가로 발표가 취소되어 인플레이션 평가에 공백이 생겼다. 9월 PPI는 11월 말 발표되었으며, 헤드라인 생산자물가지수는 2.7%, 근원 PPI는 2.9%로 8월 연간 상승률과 비슷했다. 도매 상품 가격은 월간 0.9% 상승했고 서비스는 보합이었다. 식품(+1.1%)과 에너지(+3.5%)가 각각 두드러진 상승세를 보여 연말 소비자 물가에 영향을 줄 가능성이 있다.

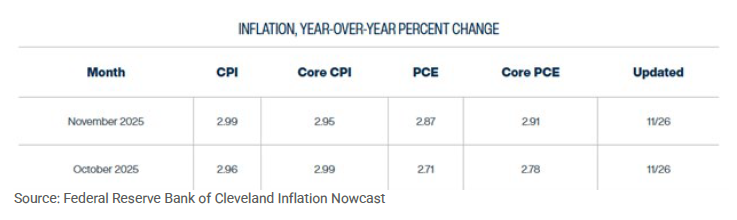

10월 CPI가 공백으로 남은 상황에서 향후 11월 지표는 인플레이션 재확산 위험을 평가하는 데 더욱 중요한 의미를 갖게 되었다. 클리블랜드 연준의 인플레이션 나우캐스팅 모델은 발표되지 않은 10월 CPI가 헤드라인과 근원 모두 3% 이하에 위치했을 것으로 추정하며, PCE 인플레이션은 2.7~2.8% 수준으로 예상했다. 11월 CPI도 3% 이하, PCE는 2.9% 근처로 소폭 상승할 것으로 모델은 추정하고 있어 완만하지만 물가 압력이 이어지고 있음을 보여준다.

두 달간 데이터가 제한적이었음에도 인플레이션은 시장 심리와 통화정책 전망에 가장 중요한 변수로 남아 있다. 향후 물가 압력이 얼마나 빠르게 완화되느냐가 연준의 금리 인하 속도에 결정적 영향을 미칠 것이다.

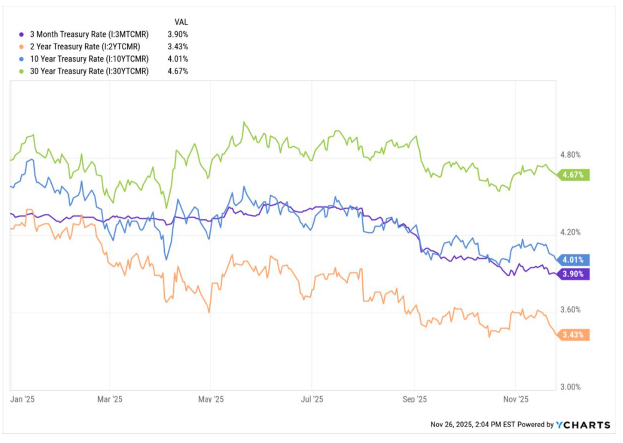

3. Interest Rates

Benchmark Rates Drift Lower

11월 말 미 국채 금리는 12월 금리 인하 기대 강화로 인해 전 구간에서 소폭 하락하거나 보합세를 유지했다. 연중 가장 큰 움직임을 보인 2년물 금리는 올해 4.25%에서 약 3.4%까지, 85bp가량 하락했으며 이는 연준의 금리 인하와 인플레이션 우려 완화 영향이 컸다. 11월 한 달 기준으로는 3.6%에서 3.4%로 내렸다. 통화정책과 밀접한 3개월물도 연초 4.3%에서 월말 기준 3.9%로 내려왔으며, 11월에는 금리 동결로 인해 비교적 안정적이었다.

장기금리 또한 완만한 하락세를 보였다. 10년물 금리는 연초 약 4.5%에서 11월 말 약 4%로 내려왔으며, 11월 초에는 4.1%대에서 출발했다. 30년물은 연중 4.4%~5.1% 범위에서 움직였으며 11월 말 약 4.7% 수준에 위치했다. 연말 12월 금리 인하 가능성과 2026년 추가 인하 여부에 따라 향후 국채금리는 추가적인 하락 압력을 받을 수 있다.

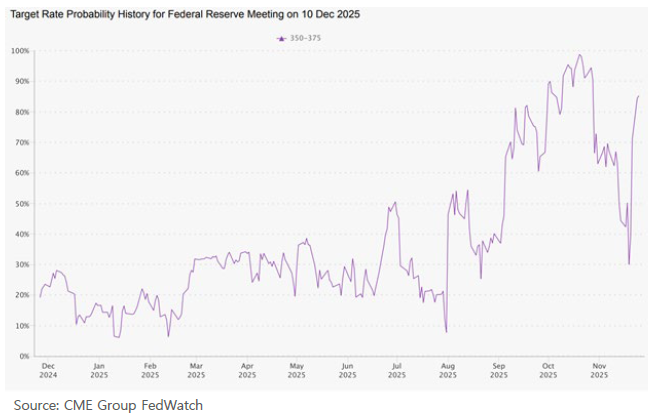

4. The Federal Reserve

All Eyes on the December FOMC Meeting

12월 초 연준은 올해 마지막 금리 결정을 내리게 된다. 11월에 회의가 없었기 때문에 투자자들의 관심은 온전히 12월 금리 인하 여부에 집중되었으며, 이는 한 달 내내 시장 변동의 핵심 요인으로 작용했다.

월초에는 경제 데이터가 부족해 금리 인하 예상 확률이 낮아졌고, 이는 중순에 약 30%까지 떨어졌다. 그러나 이후 여러 연준 인사의 발언이 금리 인하 가능성을 암시하면서 월말에는 80% 이상으로 확률이 올라갔다. 10월 CPI 공백은 연준의 정책 판단을 더욱 어렵게 만들었으며, 11월 CPI는 FOMC 회의가 끝난 이후 발표될 예정이다.

이번 회의에서 상대적으로 덜 주목받지만 중요한 요소는 점도표(SEP)다. 이는 향후 수년간 경제 성장, 금리, 인플레이션, 실업률 전망을 제시하는데, 이번에는 10월 이후 데이터가 비정상적으로 제한되어 있어 그 중요성이 더 크다. 또 내년 초 연준 의장이 교체될 예정이므로 중장기 정책 가정에 변화가 생길 가능성도 있다.

현재 당사의 기본 전망은 선물시장과 동일하게 12월 최종 25bp 금리 인하를 예상한다. 2026년 금리 경로는 향후 경제 지표에 따라 매우 가변적일 것으로 보인다.

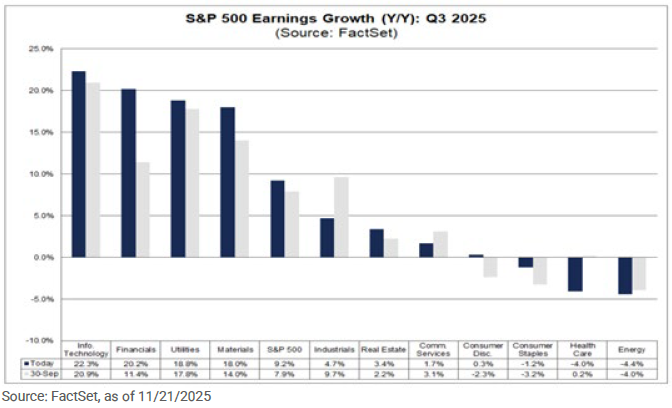

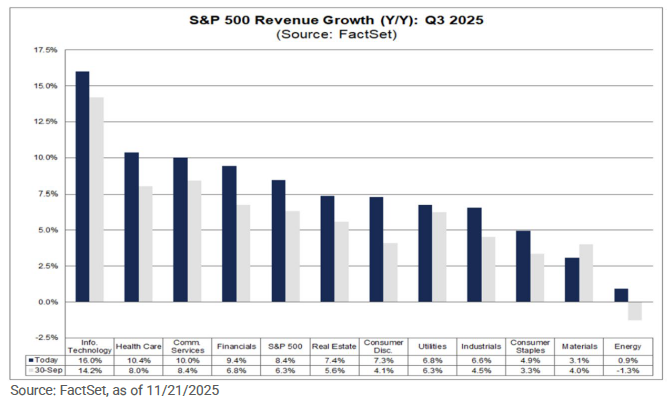

5. Corporate Earnings

Q3 2025 Earnings Wrap-Up: Broad Strength with Softer Mega-Cap Headlines

3분기 실적은 견조한 흐름을 이어갔으며 S&P 500 기업 중 95% 이상이 실적을 발표한 가운데, 83%가 EPS를 상회했고 76%가 예상 이상의 실적을 기록했다. 혼합(blended) 이익 성장률은 분기 초 7.9%에서 13.4%까지 상승하며 네 분기 연속 두 자릿수 이익 증가를 기록했다.

섹터별 실적은 고르게 유지되었으며, 11개 중 9개 섹터가 이익 성장을 기록했고 정보기술, 유틸리티, 금융이 선도했다. 모든 섹터가 매출 증가를 기록했다. S&P 500 전체 매출은 연간 8.4% 증가해 2022년 3분기 이후 최고 수준을 보였다. 이익률은 13.1%로 역대 최고치를 기록했으며 5년 및 10년 평균을 크게 웃돌았다.

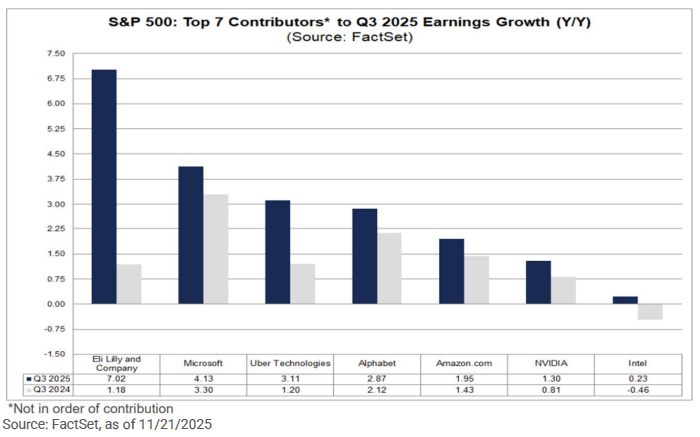

‘Magnificent 7’은 여전히 전체 실적을 견인했으나, Meta의 대규모 세금 비용 영향으로 헤드라인 성장률은 다소 낮아 보였다. 7개 기업 전체의 이익 성장은 18.4%로 견조했지만 최근 4개 분기 평균(28.8%)보다는 낮았다. Meta를 제외하면 이 그룹의 이익 증가는 30% 이상이다.

강한 펀더멘털에도 불구하고 AI 관련 설비 투자 증가로 인해 시장 반응은 다소 muted했으며, 투자자들은 향후 수익성과 밸류에이션에 더 많은 관심을 두었다. NVIDIA, Alphabet, Amazon, Microsoft, Eli Lilly, Uber, Intel 등이 S&P 500 이익 성장에 가장 크게 기여했다.

밸류에이션은 강한 이익 모멘텀을 반영하지만 여전히 평균을 상회한다. S&P 500의 12개월 선행 P/E는 약 21.5로 5년 평균(20배)과 10년 평균(18.7배)보다 높다. 11월 후반 주가 조정이 밸류에이션 부담을 다소 줄였으나 추후의 추가 확장은 이익 성장 지속 여부에 달려 있다.

6. Geopolitical Events

Government Shutdown: Reopening Restores Market Visibility

미 정부 셧다운은 11월 12일, 43일 만에 종료되었으며 연기되었던 경제 지표 발표와 규제 처리가 재개되었다. 재개는 불확실성을 줄이고 유동성 기대를 개선했으며, 연방 정부 운영이 정상화되면서 연말을 앞둔 위험자산 심리를 개선하는 데 도움을 주었다.

Global Trade & Diplomacy: U.S.-China Tone Improves

미·중 관계는 11월 들어 개선 신호를 보였다. 트럼프 대통령이 시 주석의 베이징 방문 초청을 수락했고, 하와이에서의 새로운 군사·해양 대화는 인도-태평양 지역의 긴장을 완화했다. 이러한 움직임은 지정학적 위험을 낮추고 아시아 시장 기대를 안정시키며 글로벌 심리를 개선했다.

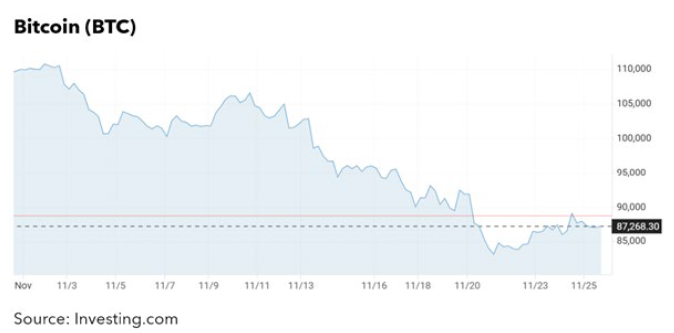

Digital Assets: Volatility Persists

비트코인은 11월 한 달 동안 최근 고점 대비 약 1/3 하락하며 급락세를 보였다. 위험 회피 심리와 ETF 자금 유출, 얇은 유동성이 매도를 가속했다. 이번 조정은 이전 하락보다 회복이 더 어려운 모습이며, 이는 수요 둔화와 기관 투자자의 약세 심리 영향으로 보인다.

Gold & Silver: Demand Stayed Steady

금과 은은 11월 중순, 완화적 물가 지표와 연준의 비둘기파적 발언 이후 국채 금리가 하락하면서 크게 반등했다. 이후 고점에서 빠르게 조정받았으나 안전자산 수요와 매도 차익 실현이 맞물리며 월말에는 안정세를 보였다. 전반적으로 거시적 불확실성이 지속되며 금·은 수요는 견조하게 유지되었다.

Oil Prices: Increasing Volatility

11월 유가는 수요 약화와 재고 증가로 하락 압력을 받으며 한때 배럴당 50달러 중반까지 떨어졌다. 이후 안정세로 전환됐으나 전반적으로 변동성이 확대됐다. 지속되는 지정학적 위험에도 불구하고 공급 증가가 장기적으로 원유가격에 하방 위험을 줄 수 있다.

전체 시장동향 요약(Summary)11월은 연방정부 데이터 지연, 메가캡 기술주 압력, 연준 정책 불확실성이 복합적으로 작용하며 강세장이 잠시 멈추는 흐름을 보였다. 주식시장은 월중 하락 후 12월 금리 인하 기대 상승과 함께 반등했다. 인플레이션 데이터는 셧다운 여파로 제한적이었으며, 국채금리는 금리 인하 기대 속에 소폭 하락했다.

3분기 실적은 전반적으로 긍정적이었으며, 정보기술·유틸리티·금융 섹터가 강세를 보였다. 다만 메가캡 기술주의 AI 관련 투자 증가로 시장의 단기 기대는 다소 완화되었다. 지정학적 변화와 비트코인 급락이 시장 복잡성을 더했으나, 전반적으로 시장은 건전한 조정을 거쳐 연말 추가 상승 가능성을 남겨두는 모습을 보였다.

우리는 이번 전술적 시장 사이클 평가를 통해 경제와 시장 데이터를 분석할 기회를 소중히 생각한다. 이는 미국 및 글로벌 경제의 상태를 신중하게 살피기 위한 당사의 다양한 분석 시각을 보완하는 역할을 한다.

아메리츠에셋에 보내주시는 지속적인 신뢰와 고객님의 소중한 재정 및 투자자문을 위해 기여할 수 있는 기회를 주심에 항상 감사드립니다. 저희는 앞으로도 경기 및 시장 환경 변화를 주시하면서 다양한 전술 및 전략적 포드폴리오 운용과 능동적인 리스크 관리를 통해 고객님의 성공적인 투자를 위한 길잡이 역할을 성실히 수행하도록 최선을 다하겠습니다.