전술적 시장동향 업데이트 (November - Tactical Market Cycle Update) Part I

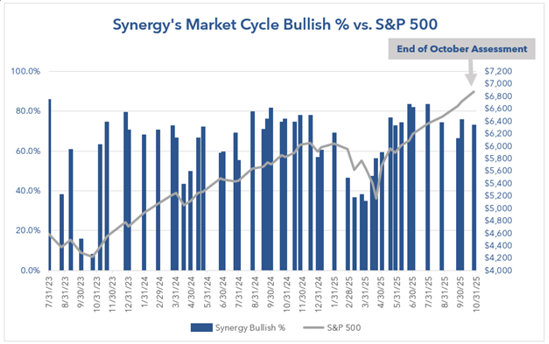

아메리츠 에셋은 매월 시장의 흐름을 다각적으로 진단하는 전술적 시장 사이클 평가 보고서를 통해 시장의 현재 상태 및 단기 전망을 분석하고 있습니다. 이 분석은 총 65개의 기술적, 기본적, 경제적 요소를 기반으로 정교하게 분석하여 시장의 현재 상태를 평가하고, 이를 바탕으로 강세(bullish) 또는 약세(bearish) 관점을 도출하여 포트폴리오 전략 및 전술적 자산 배분에 중요한 판단 근거로 반영하고 있습니다.

매월 당사의 리서치 팀은 Sub-Advisor 파트너사인 시너지 에셋매니지먼트와 함께 이들 요소를 신중히 분석하여 각각에 대해 강세 또는 약세로 점수를 매기고, 이를 집계하여 시장의 동향을 진단합니다. 이러한 정밀한 접근 방식은 시장 동향에 대한 인사이트를 제공하고, 빠르게 변화하는 금융 환경 속에서 더 나은 의사결정을 가능하게 합니다.

이번 달 시장 여건은 위험 선호(Risk-On) 심리가 지속되었다. 이는 다소 지연되었으나 예상보다 개선된 인플레이션 수치, 견고함을 보이기 시작한 기업 실적, 무역 협상에 대한 낙관론 등이 뒷받침하고 있다. 이러한 요인들과 함께 완화적인 통화정책에 대한 기대가 더해지며 투자자 신뢰를 강화했다. S&P500 지수는 10월 중 사상 최고치를 여러 차례 돌파하며 강한 모멘텀을 보여주었다.

다만 위험 요인은 여전히 존재한다. 연방준비은행의 제롬 파월 의장은 12월 금리 인하 가능성에 대한 불확실성을 시사하며 월말 시장의 열기를 가라앉혔다. 또한 계속된 연방정부 셧다운 여파로 인하여 3분기 GDP, PCE 등 주요 지표 발표가 지연되었으며, 예산 중단 가능성 우려도 커졌다. 이는 연말 소비 성수기 진입 국면 중 발생해 소비 수요와 지출의 절정기에 주요 데이터를 놓치는 상황을 만들고 있다.

종합적으로 10월은 통화정책, 개선되는 기업실적, 기술적 추세의 우호적 구도가 뒷받침하는 강한 시장 모멘텀을 보여주었다. 다만 셧다운과 정책 불확실성의 조합은 연말로 갈수록 우리에게 균형적이면서도 조심스러운 낙관적 시각이 필요함을 시사한다.

당사는 항상 이 전술 점수를 포트폴리오 구성 과정에 통합해 왔다. 이러한 시장의 전반적인 상황을 감안하여 당사의 포트폴리오는 시장 심리를 활용하고 수익을 최적화하는 방향으로 전술적으로 배치되어 있음을 자신한다.

Momentum Indicators

10월 S&P500 주요 이동평균선은 모두 주요 기준선을 상회하며 뚜렷한 상승 추세를 확인했다. 대부분의 종목 또한 이동평균선 상단에서 거래되며 광범위한 투자참여와 지속적 모멘텀을 보여주었다. 단기 및 장기 추세가 발을 맞추고 있는 현 상황은 Technical전망이 우호적임을 강화하며 현재 주식 랠리가 지속되고 있음을 나타낸다.

Interest Rates

연준은 10월 기준금리를 25bp 인하했다. 이는 기대치에 부합하는 움직임이었으며 보다 완화적 기조로의 전환을 의미한다. 12월 추가 인하 여부는 불확실하지만 전체적으로 금리 방향성은 완화로 기울고 있다. 이는 시장과 미국 경제에 긍정적인 요인이다.

Financial Conditions

연준은 머니마켓 타이트닝 신호 속에서 Balance Sheet 축소를 종료하며 금융여건은 전반적으로 지지적이다. 12월 1일부터 자산 축소를 중단할 예정이며 이는 통화정책 안정화 방향을 의미하며 성장 및 질서 있는 금융여건을 지원한다.

Inflation Risks

9월 CPI는 3%를 기록하며 기대보다 다소 낮았다. 이는 시장에 반가운 놀라움을 제공했다. 헤드라인 인플레이션은 올해 소폭 상승했으나 큰 폭의 상단 이탈 없이 대체로 통제되고 있다. 추가로 인플레이션 기대치도 하락하며 이는 또 다른 긍정적 요인이다.

Corporate Earnings

3분기 초기 실적은 폭넓은 이익 성장을 보여주었다. S&P500 이익은 전년 대비 9.2% 증가했으며 정보기술·금융·유틸리티가 주도했다. 매출은 7% 증가하였고 이는 2022년 3분기 이후 가장 빠른 속도다. Margin은 5년 평균을 상회한다. AI 관련 자본지출 증가로 일부 대형 기술 기업은 비용 압박을 받았으나 견고한 수익성과 지속적 투자 모멘텀은 차세대 산업혁명에 대한 기업들의 확고한 의지를 보여준다.

Market Breadth

전반적인 시장은 강세가 유지되었으나 일부 S&P500 및 NYSE 종목은 포인트&피겨 차트에서 단기 하락 신호를 보였다. 지수 구성 종목 중 일부는 여전히 베어리시 채널에 머물며 경계 구간이 존재한다는 점을 투자자에게 상기시킨다.

Distribution Days

단기 Distribution Day는 10월 중 비교적 제한적이었으나 장기 지표는 일부 주의가 필요함을 나타냈다. 월말에는 차익실현 및 로테이션이 일부 나타나며 상승 이후 이익을 반영하는 분위기가 감지되었다.

Bearishness in Small Caps

Small Cap지표는 10월 말 하락으로 전환되며 최근 몇 달의 강한 회복 이후 잠시 숨 고르기에 들어갔다. 단기 부진에도 개선되는 모멘텀과 매력적 밸류에이션은 시장 폭 확장 국면에서 스몰캡 참여 가능성을 시사한다. 현재 일부 스몰캡 기술지표는 베어리시하다.

Mean Reversion Indicators

Hurst ratio 등 평균회귀 신호는 나스닥이 평균회귀 리스크에 직면할 수 있음을 시사한다. 최근 모멘텀이 반전되며 단기 조정 가능성이 존재한다는 뜻이다. 한편 채권은 견고한 Hurst ratio를 기반으로 상승 추세가 확인된다. 이는 투자자가 매력적인 수익을 고정수익에서 찾을 경우 주식에는 다소 약세 요인이다.

Investor Sentiment

10월 말 투자자 심리는 신중한 모습이다. AAII 조사에 따르면 상승 심리는 36.9%로 하락했고, 하락 심리는 42.7%로 상승했으며 이는 장기 평균 31.0%를 크게 웃돈다. 정책 불확실성 및 높은 밸류에이션에 대한 우려가 지속되는 가운데, 주식시장은 강한 성과를 이어가면서도 이러한 조심스러운 톤이 유지되고 있다.

10월 월간 시장동향 요약 (MONTHLY RECAP)당사 월간 분석에서는 주식시장, 인플레이션 추세, 금리 움직임, 연준 정책, 기업실적, 지정학적 이슈 등 다양한 금융영역을 종합 검토한다. 본 보고서는 경제환경 이해를 돕기 위해 이러한 핵심 요소를 상세히 조명한다.

1. Financial Markets(금융 시장)

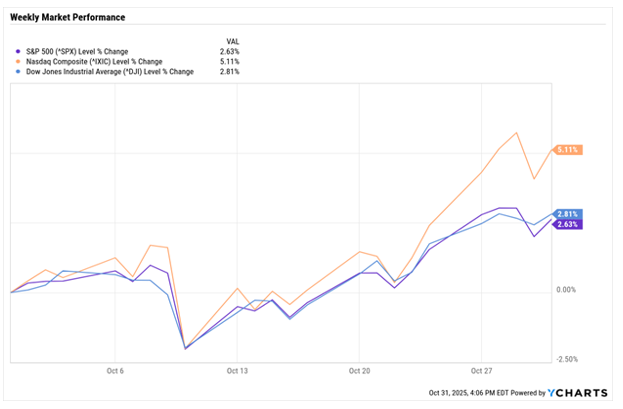

주요 지수

10월 주식은 강세 흐름을 이어갔다. 견조한 실적, 통제된 인플레이션, 완화적 통화정책이 주식에 우호적 환경을 제공하며 주요 지수는 사상 최고치를 경신했다. 10월 30일 기준 나스닥 종합지수는 5.11% 상승하며 가장 큰 폭을 기록했고, 다우 존스 산업평균은 2.81%, S&P500은 2.63% 상승했다.

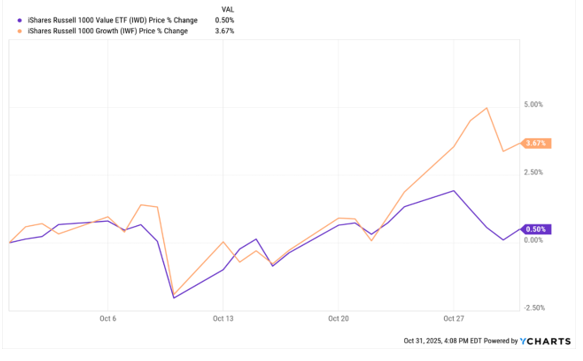

10월 시장은 성장주 선호

10월 시장에서는 성장주가 큰 폭으로 가치주를 상회했다. 엔비디아, 애플, 구글 등 메가캡 기술주가 주도하며 위험선호 기조가 뚜렷했다. Russell 1000 Growth Index는 Russell 1000 Value Index를 크게 앞서며 위험자산 선호를 반영했다.

2. 인플레이션

9월 CPI & 전망

정부 셧다운으로 인해 9월 경제·물가지표 발표는 제한적이었다. 다만 CPI는 향후 사회보장 COLA 산출에 필요하기 때문에 발표되었다. 9월 CPI는 기대보다 다소 낮게 발표되었고, 이는 내년 COLA 2.8% 산출의 마지막 데이터 포인트였다. 연간 인플레이션은 3%로 소폭 상승했고 식품·에너지를 제외한 근원은 3%로 완화되었다. 월간 헤드라인은 0.3%, 근원은 0.2% 상승하며 온건 수준이었다.

품목별로는 식료품 2.7% 상승, 에너지 비용은 2.8% 상승했다. 에너지 원자재는 연간 0.4% 하락했으나 9월 중 3.8% 상승했다. 셸터 비용은 3.6%로 완화세를 유지했다. 신차는 0.8%, 중고차는 5.1% 상승했다. 전반적으로 헤드라인 인플레이션은 기대치보다 낮아 긍정적으로 평가되었다.

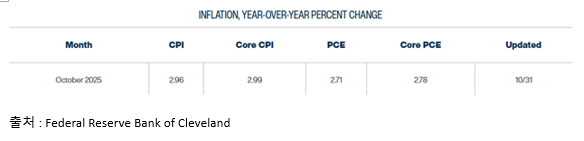

생산자물가지수, PCE 등 주요 지표는 셧다운 지속으로 발표 지연되고 있다. 연준 Nowcasting 모델은 10월 CPI(헤드라인·근원) 모두 3% 근처로 예상하며, PCE는 헤드라인 2.7%, 근원 2.8%로 소폭 낮게 제시된다.