401(k)/기업연금 FIDUCIARY (June, 2025)

401(k)의 대표 펀드, Target Date Funds, 2024년에 4조 달러 규모 돌파401(k) 등 연금플랜에서 주로 사용하는 타겟 데이트 펀드(TDF)를 한 국가의 국내총생산 (GDP)으로 환산하면 미국, 중국, 독일, 일본에 이어 세계 5위 규모에 해당하는 약 4조 달러를 넘긴 것으로 나타났다. Morningstar가 5월에 발표한, “최신 타겟 데이트 펀드 현황 보고서”에 따르면, 1990년대 처음 시판되고, 2007년부터 401(k) 등 기업연금의 QDIA 펀드로 인정받은 타겟 데이트 펀드 자산이 2024년에 사상 최대 규모인 4조 달러를 기록한 것으로 나타났다. 이러한 결과는 타겟 데이트 펀드는 미국 정부의 연금관련 정책과 상대적으로 안정적인 투자구조를 통해 401(k)/기업연금 투자자들에게 매우 긍정적인 결과를 가져온 것으로 평가 될 수 있다.

“Target Date Fund 2025” 펀드를 활용했던 투자자들 중 첫 번째 대규모 집단이 은퇴를 맞이하면서, 15년 저축 주기를 분석한 결과, 이들 투자자들은 연평균 7.3%의 수익률을 기록하며 기대치를 크게 상회하는 성과를 거두었고,, 이는 이러한 전략이 은퇴 목표 달성에 얼마나 효과적이었는지를 보여주고 있다.

미국 노동청은 지난 2006년 Pension Protection Act 법안을 통해 타겟 데이트 펀드를 401(k)/기업연금 플랜에서 “적격 투자 대안(QDIA)” 펀드로 지정한 바 있다. 그 이후, 401(k)와 기업연금에 참여하는 투자자들로부터 타겟 데이트 펀드에 대한 인기가 급증했으며, 특히, TDF는 정부의 적극적인 지지와 손쉬운 투자방식으로 인해 그 안정성을 확보해 왔다. 더불어, 타겟 데이트 펀드의 수수료는 그동안 지속적으로 하락해 왔으며 보고서에 따르면 지난 10년 동안 거의 50% 하락해, 펀드의 자산 가중 평균 비용은 약 0.29%로 나타났다. 이러한, 낮은 펀드 수수료 체계 또한 타겟 데이트 펀드에 대한 인기가 크게 높아지고 있는 큰 이유가 되었다고 분석하고 있다.

DOL(노동청), 401(k) 플랜에 대한 암호화폐 지침 철회 및 최근 동향암호화폐에 대한 일반 투자자들의 관심이 높아짐에 따라 최근 몇년간 401(k)등 직장연금에서도 암호화폐 관련 투자옵션의 추가에 대한 논의가 급증해 왔다. 이와 관련하여, 노동청의 EBSA, 근로자복지보장국은 지난 2022년 바이든정부하에서 암호화폐 관련 투자 옵션을 기업연금에 추가하는 것을 “극도로 신중해야한다”며, 실질적으로 관련 투자 옵션 추가를 금지하는 지침을 내린 바 있다.

하지만, 지난 2025년 5월 EBSA는 기존의 입장을 번복하고, 과거 2022년의 지침을 공식적으로 철회한다고 밝혔다. 즉, 401(k)와 기업연금의 투자메뉴 선정은 Plan의 수탁자인 Fiduciary 책임자가 결정해야 하며, 이러한 선정에 대해 정부나 관련 기관이 “역사적으로 중립적이고 원칙에 기반한 수탁자 투자결정방식”에 관여하는 것은 바람직하지 않다는 입장을 밝혔다. 더불어, 401(k)와 기업연금에 참여하는 개별 투자자들에 대한 과도한 규제를 철회하고, 투자 결정은 워싱턴 D.C.의 관료들이 아니라, 수탁자가 내려야 한다고 강조했다.

새로운 지침에 따라, 플랜의 투자메뉴에 암호화폐를 포함하는 것이 적할한지 여부의 판단은 Plan Fiduciary 담당자의 몫으로 남게 되었다.

한편, 2022년 5월, 토미 튜버빌 상원의원(앨라배마주 공화당)은 은퇴 저축자들이 401(k) 자금을 암호화폐 투자를 포함하여 원하는 대로 투자할 수 있도록하는 법안을 발의한 바 있다. 이 법안은, 개인 은퇴 저축자들이 투자 선택을 자기 주도형으로 할 수 있도록 허용하며, 투자와 관련해서는 401(k) 플랜 수탁자에게 책임을 묻지 않도록 하는 내용을 포함하고 있다. 튜버빌 상원의원과 바이런 도널드스 하원의원(플로리다주 공화당)은 올해 2025년 4월 1일 앞서 발의한 법안이 포함된 금융자유법을 재발의한 바 있다.

SECURE 2.0의 Hardships Self-Certification(자가 인증) 조항SECURE Act 2.0에 따라 401(k) Hardship Withdrawal 조항에 대한 Self-Certification(자가 인증)이 가능하게 되었으며, 이를 통해 직원들은 재정적 필요를 입증하는 증빙 서류를 제출하지 않고도 Hardship으로 인한 인출을 요청할 수 있다. 플랜 스폰서는 참여자가 Hardship으로 인한 인출을 요청할 때 직원 개인이 자가 인증하도록 허용할 수 있게 되었다.

Sponsor 가 Self-Certification 조항을 허용할 경우:

사전에 증빙 서류가 필요하지는 않지만, 각 직원은 증빙 서류를 세금 기록과 함께 보관하고 요청 시 제출할 준비를 해야 한다. 이 서류에는 Hardship사유와 필요한 금액을 명시해야 한다.

Self-Certification 조항을 허용하고자 할 경우, 별도의 Plan Amendment는 필요하지 않으며, Hardship으로 인한 인출에 대한 자체 인증을 선택하는데 Sponsor는 별도의 행정적 조치는 필요하지 않다.

Sponsor 가 Self-Certification 조항을 허용하지 않기로 한 경우:

만약, 플랜이 Hardship Withdrawal에 대해 직원의 Self-Certification을 허용하지 않을 경우에는, 기존처럼 해당 직원이 Hardship 인출을 위한 증빙 서류를 Sponsor에게 사전에 제출하고 Approval 을 받아야 한다.

Hardship Withdrawal 의 Safe Harbor 조건들

ERISA 법률에 따라 401(k)에서 허용하는 Hardship에 해당하는 조항들은 아래와 같으며, 이러한 사유에 해당할 경우, 은퇴 연금에서 필요한 금액을 인출할 수 있다.

Medical Expenses: 본인, 배우자, 부양가족 또는 수혜자의 의료비

Principal Residence Purchase: 거주지 매입과 직접 관련된 비용(주택담보대출 상환액 제외)

Tuition: 본인, 배우자, 자녀, 부양가족 또는 수혜자의 향후 12개월 고등교육 학자금 지출

Eviction/Foreclosure Expenses: 거주지 퇴거 또는 거주지의 담보 압류를 방지관련 지출

Funeral Expenses: 본인, 배우자, 자녀, 부양가족 또는 수혜자의 장례비

Expenses for Residence Repair: IRC 165항의 손해 공제 대상이 되는 거주지 손상 수리 비용

401(k) 납입금 지연에 대한 Self-Correction(자가수정) 절차 도입401(k) 플랜에서 가장 빈번하게 발생하는 오류 중 하나는 직원의 401(k) 납입금을 제때 입금하지 못하는 것이다. 일반적으로 401(k) 납입금은 연방 정부에 Income Tax Withholding을 불입하는 기일 전까지 Recordkeeper에 예치해야 한다. 만약, 기한 전에 직원들의 불입금을 납입하지 않을 경우, 해당 기간 동안 발생한 손실을 추가로 예치해야 하고, IRS 양식인 FORM 5330과 함께 Excise Tax를 함께 추가로 납부해야 한다.

401(k) 납입금을 제때에 입금하지 못해 연체가 발생한 경우, 회사는 Voluntary Fiduciary Correction Program (VFCP, 자발적인 수탁자 정정 프로그램)을 통해 DOL에 신고할 수 있지만, 의무 사항은 아니다. 만약 DOL에서 VFCP가 승인되면, “No-Action Letter”를 발급하게 된다.

최근, 노동부(DOL)는 VFCP 범위를 확대하고, 기업주의 관련 절차를 간소화하기 위해 401(k) 납입금 지연과 대출 납입금에 대한 불이행 상황을 정정하는 과정을 새롭게 발표했다. 노동부는 이 절차를 Self-Correction Component (SCC, 자가 수정안)라고 명명하고, 이 절차를 통해 오류에 대한 증빙서류를 DOL에 온라인으로 제출할 수 있게 하였다. DOL은 기존의 승인 절차와 “No-Action Letter”를 발송하는 대신, 증빙 서류 제출사실을 확인하는 이메일만 발송함으로써 과정을 간소화했다.

단, 납입금 지연으로 인해 발생한 손실액이 $1,000 미만이어야 하며, 납입금 지연이 급여에서 원천 징수된 날로부터 180일이 지나지 않은 경우에 한해서만 SCC 프로그램을 통해 자가 수정할 수 있다는 조건이 있다.

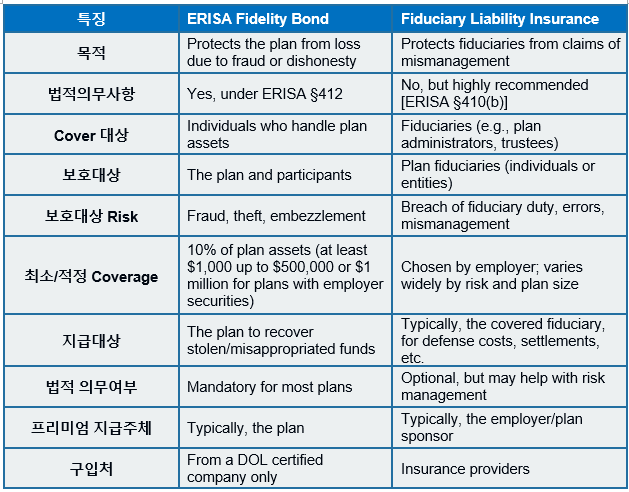

ERISA Fidelity Bond 와 Fiduciary Liability Insurance 의 차이점

401(k) 플랜을 운영하는 기업들은 플랜으로부터 파생될 수 있는 문제들로부터 회사를 보호할 목적으로 Fidelity Bond와 Fiduciary Liability 보험을 사용한다. Fidelity Bond는 ERISA Bond라고도 불리며, ERISA 법률에 따라 반드시 플랜이 갖추어야 할 의무 사항인 반면, Fiduciary Liability 보험은 법적인 의무사항은 아니다.

ERISA Fidelity Bond 의무사항

ERISA Fidelity Bond는 사기(Fraud)로 인해 발생할 수 있는 플랜 자산의 손실을 충당하기 위해 법적으로 의무 가입해야 한다. 노동부(DOL)는 ERISA §412 및 관련 규정에 따라 일반적으로 직원 복리후생 제도의 모든 수탁자와 제도의 자금이나 기타 재산을 처리하는 모든 사람이 사기 또는 부정행위로 인해 직원의 은퇴연금이 손실될 위험으로부터 보호받을 수 있도록 보증을 제공하도록 요구하고 있다.

IRS는 모든 은퇴 플랜들이 매년 제출하고 있는 FORM 5500을 검토한 결과, 플랜에서 가장 많이 발생하고 있는 두 가지 컴플라이언스 문제 중 하나가 바로, Fidelity Bond의 커버지지가 부족 또는, Bond의 미비라고 밝힌 바 있다.

Fidelity Bond 는 401(k) 또는 연금플랜 전체 자산의 최소 10% 이상의 보증금을 구입해야 하며, 최대 금액은 50만 달러이다. 하지만, 만약 플랜의 자산 가운데, 고용주의 증권(Security)이 포함되어 있다면, 요구되는 최대 보증금액은 100만 달러로 올라간다.

노동부(DOL)는 만약, 플랜이 적절한 Fidelity Bond 커버리지가 없는 경우, Trustee를 대상으로 언제나 소송을 제기할 권한이 있으며, 일반적으로 충분한 보증금 커버리지가 없거나, 부족하다면, Fiduciary 담당자가 책임을 다하고 있지 않다고 판단하게 된다.

Fiduciary Liability 보험의 활용

법적으로 의무사항인 ERISA Fidelity Bond와는 달리 Fiduciary 책임 보험은 플랜의 Fiduciary 책임자가 수탁의 의무를 위반할 경우를 대비하여, 자발적으로 가입하는 보험이다. ERISA 법률에 따르면, 법원은 플랜의 Fiduciary 책임자가 수탁의무를 제대로 이행하지 않아 플랜에 손실이 발생한다면, 해당 수탁자 개인적으로 책임을 물을 수 있다는 점에 주목해야 한다. 즉, Plan의 Trustee, Administrator 로 참여하는 담당자들은 본인의 Fiduciary 책임을 다하지 않을 경우 언제든 개인적으로 법적 책임을 가지고 있다는 점을 기억해야 한다.

Fiduciary 책임 보험은 법적인 의무사항은 아니지만, 플랜에 참여하는 Fiduciary 책임이 있는 개인들은 플랜과 개인의 보호를 위해 사용할 수 있는 중요한 안전 장치가 될 수 있다. DOL은 플랜에 조사나 감사가 이뤄질 때 플랜의 수탁자가 이러한 별도의 책임 보험을 가지고 있는지 를 확인하게 된다.

최근 Fiduciary Liability 보험에 대한 책임 보험 보장 범위가 크게 확대되고 있는 경향을 보이고 있다. 이전에는 Fiduciary 의무 위반 및 행정적 오류에 대해서만 보장하는데 국한되었지만, 보험사들이 최근 발행하는 책임 보험 상품들은 Voluntary Correction Program에 필요한 비용, 위탁자 및 Nonfiduciary 클레임 청구비용, 변호 및 조사 관련 비용 등 플랜의 자산에서 지급할 수 없는 비용들까지 폭넓게 보장하는 경우들이 많아졌다.

ERISA Fidelity Bond와 Fiduciary 책임보험의 차이점 비교

2025년 Q3주요 Compliance 일정

July 31

- 2024년 401(k) 플랜의 FORM 5500 을 보고하거나, FORM 5558 양식을 통해 Extension 을 신청해야 한다.

- FORM 8955-SSA를 통해 전년도에 회사를 퇴사했지만, 아직 플랜에 잔액을 보유하고 있는 직원의 관련정보를 IRS에 보고하거나, 10월 15일까지 다시 Extension 을 신청해야 한다. 참고로, 해당 직원이 계좌에서 자금을 인출하면, FORM 8955-SSA양식을 통해 다시 제출하여 해당 금액의 Distribution 을 보고해야 한다.

September 15

- Partnership이나 S Corp.의 기업주가 세금보고를 연기한 경우, 401(k)/Pension 플랜의 기업주 Contribution을 넣어줘야 하는 마지막 Deadline이다. 따라서, 2024년 Plan에 대한 Employer Matching, Profit Sharing 또는 Pension 금액을 9월 15일 이전에 불입해야 한다.

September 30

- FORM 5500 를 7월 31일까지 Filing한 플랜의 경우, 9월 30일까지 Summary Annual Report(SAR)를 직원들에게 제공해야 한다.