전술적 시장동향 업데이트 (March - Tactical Market Cycle Update) Part II

아메리츠 에셋은 매월 시장의 흐름을 다각적으로 진단하는 ‘전술적 시장 사이클 평가 보고서’를 통해 시장의 현재 상태와 단기 전망을 분석하고 있습니다. 본 분석은 총 67개의 기술적, 기본적, 경제적 지표를 정교하게 평가하여 시장의 강세 또는 약세 관점을 도출합니다. 이는 당사 포트폴리오 전략 및 전술적 자산 배분의 핵심적인 판단 근거가 됩니다.

특히 당사 리서치 팀은 Sub-Advisor 파트너사인 시너지 에셋매니지먼트와 협력하여 각 지표를 면밀히 분석하고 시장 기조를 진단합니다. 이러한 정밀한 접근 방식은 급변하는 금융 환경 속에서 고객님께 깊이 있는 인사이트를 제공하며, 더욱 현명한 투자 결정을 내릴 수 있도록 돕습니다.

3.금리 상세

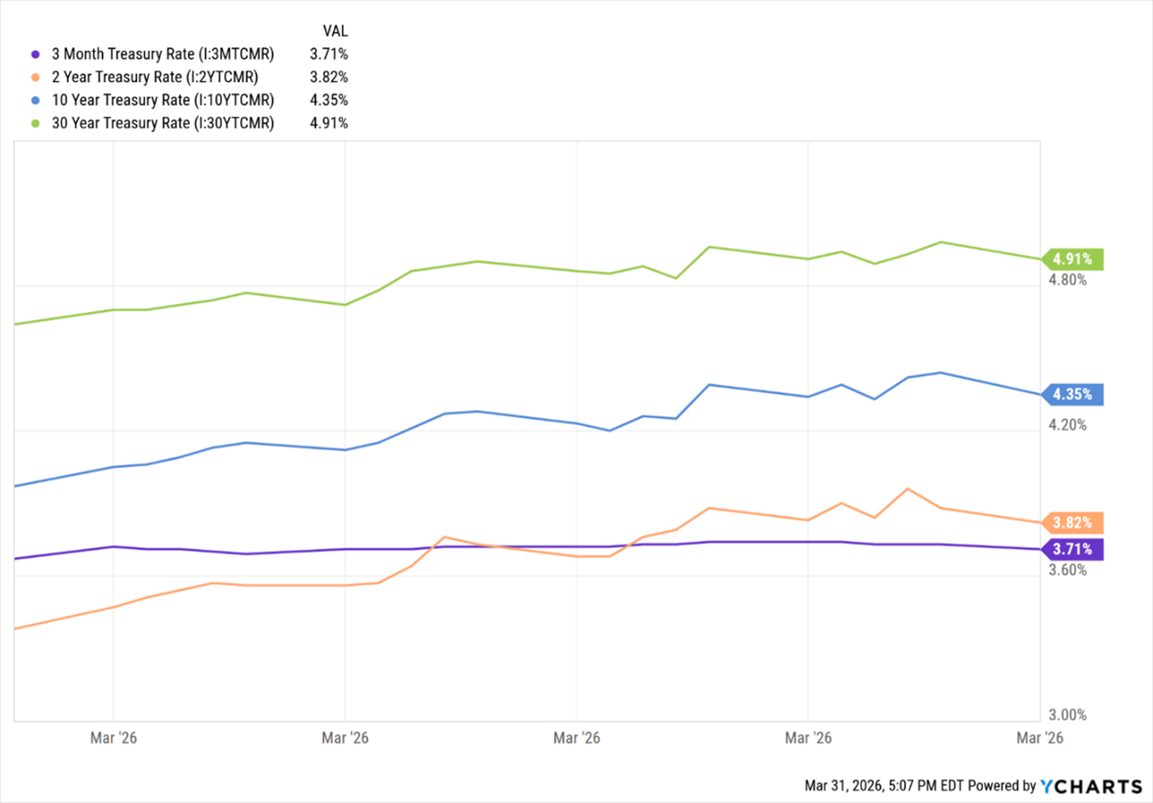

국채 금리 (Treasury Yields)

3월 미국 국채 금리는 재차 고조된 인플레이션 우려로 인해 만기 전반에 걸쳐 상승했다. 3개월물 금리는 4bp(베이시스포인트) 상승에 그쳐 가장 안정적인 모습을 보인 반면, 2년물 금리는 단기 인플레이션 우려 급등 속에 44bp(베이시스포인트) 오른 3.82%를 기록하며 가장 큰 폭의 상승을 나타냈다.

장기 금리도 상승했다. 10년물 금리는 3.97%에서 4.35%로, 30년물 금리는 4.64%에서 4.91%로 각각 올랐다. 금리 상승은 주식과 채권 모두에 압박을 가했으나, 채권에 대한 영향은 상대적으로 덜 심각했다.

출처: Y-Charts

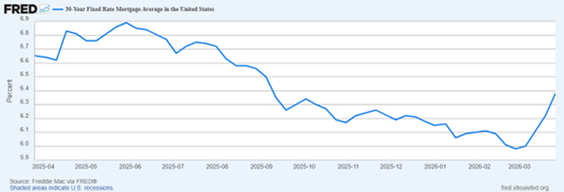

3월 모기지 금리 상승

지난 한 해 동안 꾸준히 하락세를 보이던 모기지 금리가 이번 달 국채 금리와 함께 40bp(베이시스포인트) 상승했다. 월초 6% 아래로 내려가 주택 구매자들에게 반가운 소식을 전하던 모기지 금리는, 이란과의 분쟁으로 에너지 가격이 오르고 인플레이션 우려가 재연되면서 급등했다.30년 고정 모기지 금리는 2월 26일의 5.98%에서 3월 26일에는 6.38%로 상승하며, 불과 몇 주 만에 수개월간의 하락분을 모두 되돌렸다.

출처: FRED

4.연방준비제도 (The Federal Reserve)

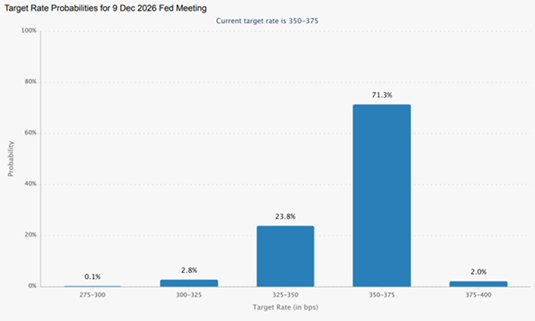

3월 FOMC 회의: 점도표 대 시장 기대

3월 연방공개시장위원회(FOMC) 회의에서 위원들은 11대 1의 찬반 표결로 기준금리를 3.5%~3.75%로 동결하며 완화 사이클의 일시 중단을 연장하기로 결정했다. 파월(Powell) 의장은 '관망(wait-and-see)' 접근 방식을 강조하며, 인플레이션이 개선될 것으로 기대하지만 중동 분쟁발 에너지 가격 상승의 영향으로 당초 예상보다 시간이 더 걸릴 수 있다고 밝혔다.연준은 3월 분기별 경제 전망(SEP, Summary of Economic Projections)을 발표하면서 FOMC 위원 19명 중 11명이 올해 최소 1회 금리 인하를 예측하는 등 2026년 25bp(베이시스포인트) 1회 인하 전망을 유지했다.

반면 선물 시장은 회의적인 시각을 유지하고 있으며, 월말 기준 확률은 다음과 같다.

• 올해 75bp(베이시스포인트) 인하 가능성: 0.1%

• 올해 50bp(베이시스포인트) 인하 가능성: 2.8%

• 25bp(베이시스포인트) 1회 인하 가능성 (연준 SEP와 일치): 23.8%

• 금리 동결 가능성: 71.3%

• 연말 금리 인상 가능성: 2.0%

출처: CME그룹 페드워치(FedWatch), 2026년 3월 31일 기준

향후 이란 분쟁의 지속 기간과 심각도, 그리고 이로 인한 에너지 주도 인플레이션의 영향이 시장의 통화 정책 기대 조정에 핵심 변수가 될 것이다.

5.기업 실적 상세 (Corporate Earnings)

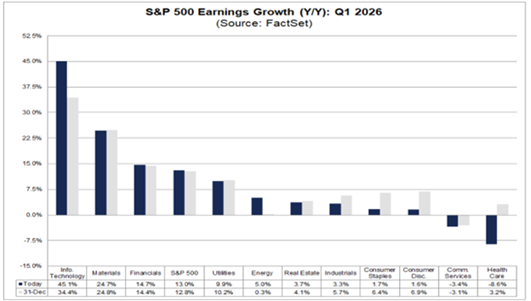

1분기 전망

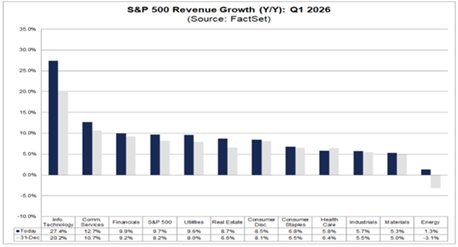

시장의 최근 변동성에도 불구하고 1분기 실적 전망은 전반적으로 긍정적이다. 애널리스트들은 S&P500의 주당순이익(EPS)이 전년 대비 13% 성장하고 매출은 9.7% 증가할 것으로 전망하며, 이는 연초 전망치보다 소폭 상향된 수치다. 이러한 수정은 주식시장 매도세 속에서도 기업 펀더멘털에 대한 월가의 지속적인 낙관론을 보여준다.

출처: 팩트셋(FactSet), 2026년 3월 27일 기준

업종별로는 정보기술(IT), 소재, 금융 섹터가 이번 분기 이익 성장을 주도할 것으로 예상된다.

헬스케어는 의료 이용률 상승과 높은 운영 비용으로 보험사들이 어려움을 겪으면서 1분기에 가장 큰 EPS 감소를 경험할 전망이다. 커뮤니케이션 서비스도 메타(Meta)와 알파벳(Alphabet)이 소비자 관련 소송 적체 등으로 인한 단기적 마진 압박에 직면하면서 소폭 EPS 감소가 예상된다.

1분기 매출 성장은 기술 섹터를 선두로 커뮤니케이션 서비스와 금융 섹터가 뒤를 이으며, 보다 광범위한 섹터에 걸쳐 고르게 나타날 전망이다. 모든 섹터가 플러스 매출 성장을 기록할 것으로 예상되며, 이는 미국 대형 기업들의 건전한 펀더멘털을 보여주는 신호다. 에너지 섹터는 가장 느린 매출 성장이 예상되나, 이란과의 분쟁에 따른 원자재 가격 상승이 이미 전망치 상향 조정을 촉발하고있으며, 지정학적 압박이 지속되면 섹터에 추가 호재가 될 수 있다.

출처: 팩트셋(FactSet), 2026년 3월 27일 기준

연간 컨센서스 전망으로는 애널리스트들이 2026년 EPS 17.1% 연간 성장과 매출 8.6% 성장을 예상한다. 지정학적 리스크가 시장 심리에 계속 영향을 미칠 수 있지만, 기업 이익은 향후 수개월간 주식시장에 견고한 기초적 토대를 제공하며 견조함을 유지할 것으로 기대된다.

6.지정학적 이벤트 (Geopolitical Events)

이란과의 분쟁

2월 28일, 미국과 이스라엘이 이란을 대상으로 군사 시설 및 최고 지도부를 겨냥한 대규모 공격을 감행했다. 이후 미국·이스라엘·이란 간 공격이 지속되며 전세계 에너지 공급을 위협하고 있다. 세계 석유 및 액화천연가스(LNG) 공급의 약 20%가 통과하는 호르무즈 해협(Strait of Hormuz)은 전 세계 에너지 공급의 핵심 지역이다. 주식시장은 불확실성이 지속되면서 3월 내내 약세를 나타냈다. 어떠한 결과가 나오든, 이번 달은 지정학적 리스크가 시장의 핵심 동인으로 남아있다는 사실을 다시 한번 일깨워 주었다.4년 만의 에너지 가격 최고치

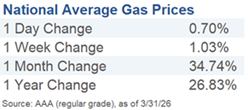

이란과의 분쟁 격화로 인해 3월 내내 에너지 가격이 급등했다. WTI 원유 선물은 우크라이나-러시아 전쟁 이후 약 4년 만에 처음으로 배럴당 100달러를 상회하며 마감했다. 소비자 주유소 유가는 월간 1달러 이상 급등해 한 달 전 대비 약 35%, 전년 동기 대비 26.8% 상승했다. 에너지 비용 상승은 향후 인플레이션 통계에 반영되며 소비자 예산에 부담을 주고 통화정책에 대한 시장의 단기 기대에도 영향을 미칠 가능성이 크다.

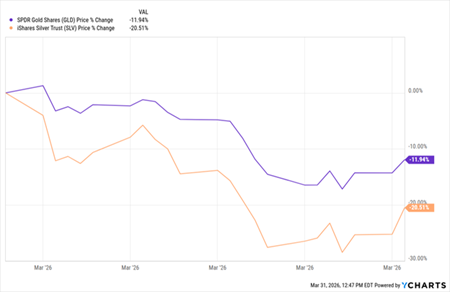

귀금속 하락

금과 은은 1월 말 고점 이후 이번 달에도 지속적으로 하락했다. 금(GLD)은 3월 중 최대 17% 하락했으며, 은(SLV)은 최대 28% 급락했다. 이번 하락은 그간의 상승분에 대한 차익 실현 매물과 금리 인상 기대감에 따른 비이자 자산의 매력 저하, 그리고 변동성 확대에 따른 레버리지 포지션 청산이 맞물린 결과이다. 역사적인 급등 이후 위험 회피 심리가 고조된 환경에서 나타나는 이러한 ‘냉각 기간’은 과거 사례에 비추어 볼때 이례적인 현상은 아니다.

출처: Y-Charts

종합 요약 (Summary)3월 금융시장은 중동발 지정학적 긴장으로 인해 주식과 채권 모두에서 광범위한 시장 약세가 나타났다. 주요 3대 지수인 다우, S&P 500, 나스닥이 약 5% 하락한 가운데, 국채 금리는 전 만기 구간에서 상승 압력을 받았다. 특히 월중 발표된 인플레이션 데이터는 CPI, PCE, PPI 등 주요 물가 지표가 연준의 목표치를 상회하고, 에너지 가격마저 급등하면서 금리 인하 시점은 더욱 불투해진 상황이다. 다만, 이러한 최근의 변동성 확대와 지정학적 리스크 고조에도 불구하고, 기업의 펀더멘털은 여전히 견고하게 유지되고 있어, 다가오는 실적 시즌에 대한 긍정적 기대감은 여전히 유효하다.