전술적 시장동향 업데이트 (November - Tactical Market Cycle Update) Part II

아메리츠 에셋은 매월 시장의 흐름을 다각적으로 진단하는 전술적 시장 사이클 평가 보고서를 통해 시장의 현재 상태 및 단기 전망을 분석하고 있습니다. 이 분석은 총 64 개의 기술적, 기본적, 경제적 요소를 기반으로 정교하게 분석하여 시장의 현재 상태를 평가하고, 이를 바탕으로 강세(bullish) 또는 약세(bearish) 관점을 도출하여 포트폴리오 전략 및 전술적 자산 배분에 중요한 판단 근거로 반영하고 있습니다.

매월 당사의 리서치 팀은 Sub-Advisor 파트너사인 시너지 에셋매니지먼트와 함께 이들 요소를 신중히 분석하여 각각에 대해 강세 또는 약세로 점수를 매기고, 이를 집계하여 시장의 동향을 진단합니다. 이러한 정밀한 접근 방식은 시장 동향에 대한 인사이트를 제공하고, 빠르게 변화하는 금융 환경 속에서 더 나은 의사결정을 가능하게 합니다.

3. Interest Rates(금리)

12월 금리 인하 기대 약화 반영

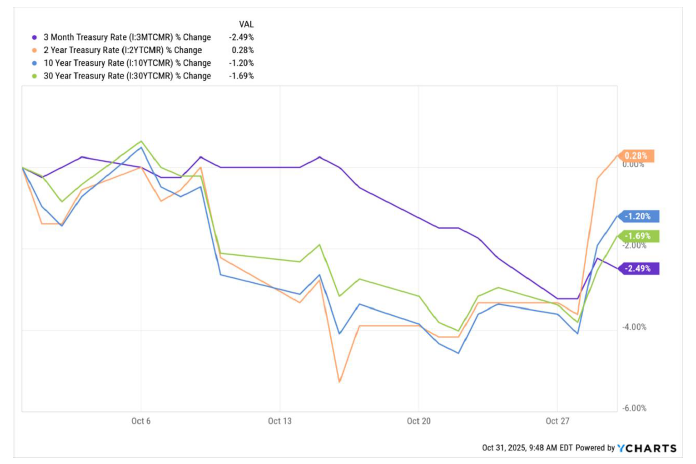

미국 국채금리는 10월 중 대부분 하락했고 연준의 완화 기대를 가격에 반영했다. 그러나 월말 연준이 12월 금리 인하 확신이 없다는 신호를 보내자 금리는 급등했다. 이는 월초 하락분 상당을 되돌렸다. 고정수익 시장은 연말 금리동결 가능성을 반영하며 재조정됐다.

주택담보대출 금리 역시 10월에 추가 하락했다. 평균 30년 고정 모기지 금리는 연초 7.04%에서 6.17%로 떨어지며 1년래 최저치다.

또한 9월 기존주택 매매자료 발표에서 중간 매매가격은 전년 대비 2.1% 상승했다. 인플레이션보다 낮은 속도다. 재고는 14% 증가했다. 모기지 금리 하락과 함께 이러한 요소는 팬데믹 직후 과열에서 균형 잡힌 주택시장으로 이동하는 양상을 시사한다.

4.The Federal Reserve (연준)

10월 회의

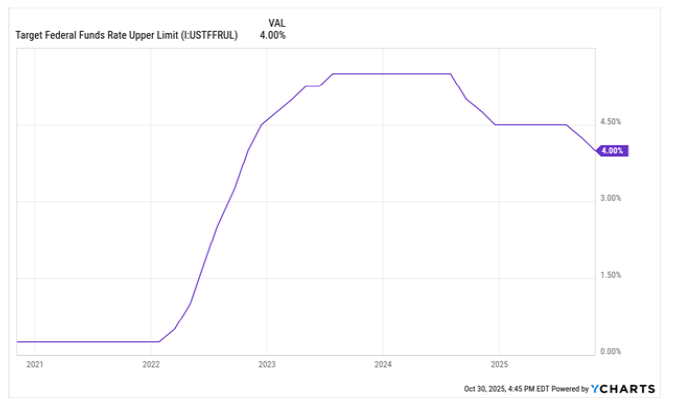

연준은 10월 FOMC에서 기준금리를 25bp 인하해 3.75~4.00%로 조정했다. 또한 12월 1일부터 양적긴축 종료 계획을 발표했다.

이번 회의에서 파월 의장은 12월 금리 인하 확신도가 낮다는 신중한 톤을 보이며 시장을 놀라게 했다. 파월은 “12월 회의에서 정책금리 추가 인하는 기정사실이 아니다. 오히려 확실과는 거리가 멀다”고 발언했다.

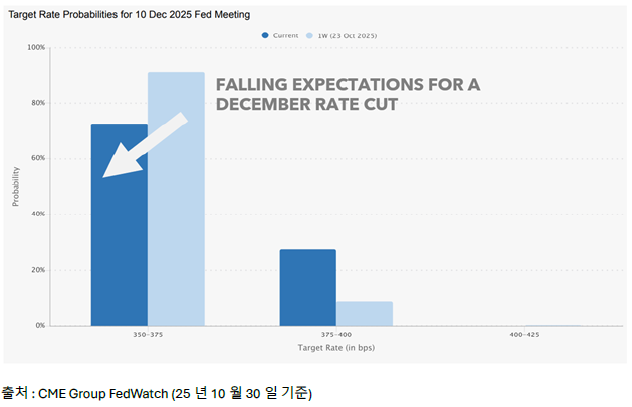

회의 이후 선물시장은 기대를 빠르게 조정했다. 회의 전 트레이더들은 연내 두 차례 추가 인하 확률을 90% 이상으로 반영했다. 그러나 지금은 약 73%로 낮아졌고 12월 동결 확률은 9% 미만에서 27%로 1주 만에 세 배로 뛰었다.

셧다운은 경제와 데이터에 모두 부담을 준다. 정부 지출 축소는 단기 GDP 성장에 부담이고 연방 데이터 발표 지연은 경제지표 가시성을 제한한다. 충분한 실시간 데이터 없이 정책결정과 시장은 불명확한 경제지표를 기반으로 판단해야 한다.

결론적으로 향후 연준 방향성은 불확실하지만, 10월 금리인하와 12월 QT 종료 결정은 완화적 통화정책 기조를 시사한다.

5.기업 실적

3Q25 실적: 전반적 강세 속 선택적 약세

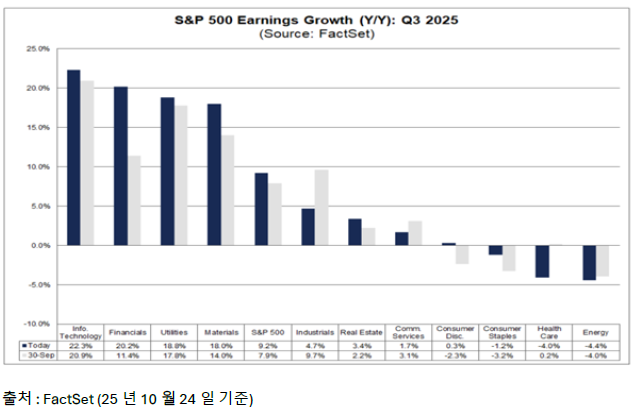

S&P500 구성종목의 29%가 발표한 초기 3분기 실적은 이익 성장 가속을 반영한다. 10월 24일 기준 혼합 YoY 이익 성장률은 9.2%로 9월말 7.9% 예상치를 상회한다.

Magnificent7 중 6개사의 실적은 혼조였다. 테슬라는 이익/마진 부진으로 실망을 안겼다. 알파벳, 아마존은 클라우드와 광고 서비스 수요로 기대치를 상회했다. 마이크로소프트와 메타 플랫폼은 예상을 웃돌았지만 AI 투자 증가와 메타 세금 부담으로 주가는 부진했다. 애플은 서비스/맥은 성장했으나 아이폰 매출은 미달해 주가 반응은 부드러웠다.

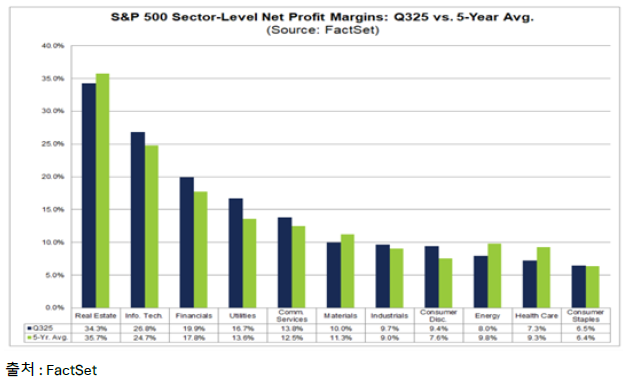

섹터별로는 IT 22.3%, 금융 20.2%, 유틸리티 18.8%, 소재 18.0%가 강세다. 반면 에너지 -4.4%, 헬스케어 -4.0%는 하락세를 보였다.

매출 성장률 평균은 7.0%이며 이는 전체 시즌 유지 시 3Q22 이후 최고치이며 20분기 연속 매출 성장이다. 순이익률은 12.8%로 5년 평균 12.1%를 상회한다.

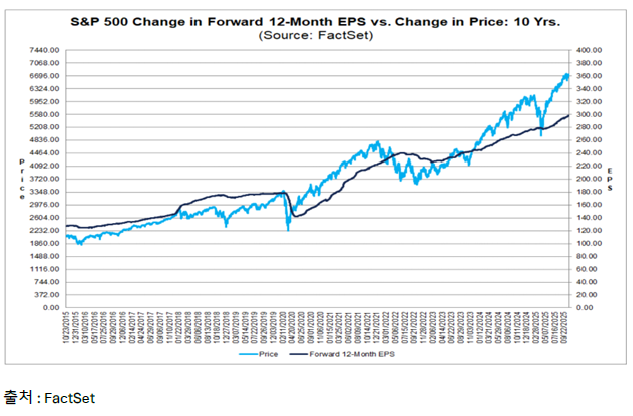

밸류에이션 또한 이익 기대 상향과 함께 상승했다. S&P500 12개월 선행 P/E Ratio는 22.7로 5년 평균(19.9)·10년 평균(18.6)을 상회한다. 이익 모멘텀으로 이러한 확장은 지지되지만, 이익이 계속 개선되지 않는다면 멀티플 확장 여력은 제한적일 수 있다.

6. Geopolitical Events (지정학)

글로벌 무역 & 외교: 아시아에서 긴장 완화와 전략적 재정렬

10월 말 트럼프 대통령은 말레이시아·일본·한국을 방문하며 일본·중국과의 거래에 진전을 보였다. 도쿄에서는 희토류·원전 협력 협정을 체결했고 서울에서는 반도체와 배터리 파트너십 심화를 재확인했다.

트럼프–시 주석 회담이 열린 부산에서는 중국이 미국산 대두 수입 금지를 해제하고 대규모 구매를 약속했으며 미국은 펜타닐 전구체 화학물질 관세를 낮추고 중국은 희토류 수출 규제 완화에 1년간 동의했다. 이러한 진전은 무역 긴장 완화와 지역 공급망 안정화를 위한 전략적 재정렬 흐름을 시사한다.

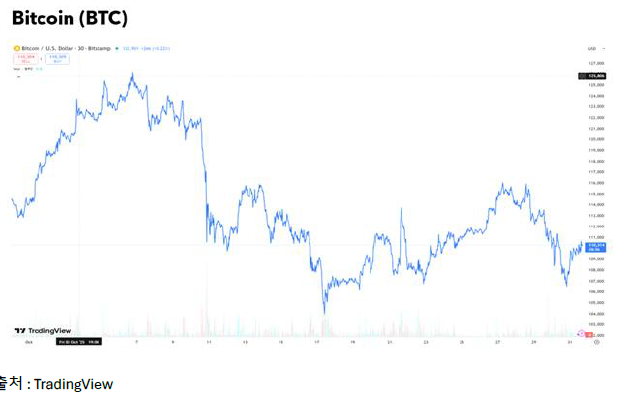

디지털 자산: 정책 및 ETF 불확실성 속 변동성 지속

비트코인은 이번 달 또 변동성이 컸다. 일시적으로 12만5000달러를 넘었으나 월말 11만달러 전후에서 마감했다. 셧다운으로 인한 현물 ETF 승인 불확실성과 연준의 12월 금리 방향 신호 혼조는 유동성 기대를 억눌렀다. 그러나 10만5000달러 상단 유지로 기관 수요가 정책 모호성 속에서도 견조함을 보여주었다.

금 & 은: 사상 기록 근처에서 조정

월중 고점 이후 금·은은 하락했으나 높은 수준을 유지했다. 금은 4400달러 근처에서 4000달러로 조정, 은은 54달러에서 49달러대 후퇴했다. 인플레이션 둔화, 지정학 리스크 완화, 차익실현이 조정 요인이었다. 중앙은행 수요와 산업 수요는 양 자산을 계속 지지했다.

유가: 변동성 확대

유가는 월초 하락세를 이어가다 60달러 선에서 안정됐다. 수요 약화와 재고 증가가 가격을 박스권에 묶었다. 러시아 수출 감축이 이어졌음에도 에너지 시장은 글로벌 성장 둔화와 균형적 공급-수요 전환 국면 속에서 조심스러운 흐름으로 마감했다.

전체 시장동향 요약10월 시장은 인플레이션이 억제되고 연준이 추가 금리 인하를 단행하면서 상승 모멘텀이 이어졌다. 이익 시즌은 전반적으로 기대를 상회했으며 경제지표 발표가 제한적이었음에도 기업 이익에 대한 신뢰가 유지되었다. 지정학 리스크와 지속되는 정부 셧다운이 일부 불확실성을 불러왔지만 투자자는 기업의 회복력과 낮은 금리 기대에 초점을 뒀다. 종합적으로 물가 압력 완화, 완화적 통화정책, 견조한 실적이 연말로 향하는 시장의 긍정적 기조를 유지했으며 일부 위험 요인은 지속된다.

당사는 이러한 핵심 경제 및 시장 데이터를 분석할 기회를 중요하게 생각한다. 이는 미국 및 글로벌 경제 여건을 면밀히 관찰하기 위해 사용하는 다양한 관점의 한 축을 구성한다.

아메리츠에셋에 보내주시는 지속적인 신뢰와 고객님의 소중한 재정 및 투자자문을 위해 기여할 수 있는 기회를 주심에 항상 감사드립니다. 저희는 앞으로도 경기 및 시장 환경 변화를 주시하면서 다양한 전술 및 전략적 포드폴리오 운용과 능동적인 리스크 관리를 통해 고객님의 성공적인 투자를 위한 길잡이 역할을 성실히 수행하도록 최선을 다하겠습니다.