전술적 시장동향 업데이트 (March - Tactical Market Cycle Update) - Part II

3. 이자율 환경 (Interest Rates)

국채 수익률이 주요 시장 동인인 반면, 회사채 수익률은 투자자의 기대와 경제 상황에 대해 매우 중요한 근거를 제공하고 있다. 현재 회사채 시장은 건전한 경제 환경을 나타내고 있으며, 회사채 시장은 2022년 말부터 강세를 지속하고 있다.

주요 지표 중 하나는 투자적격 회사채(Investment -Grade Corporate Bond) 시장에서 나오고 있다. 채권 수익률 스프레드(Yield Spreads)는 역사적으로 좁게 유지되고 있는데, 이는 투자자들이 채무 의무를 이행 할 수 있는 신용도가 높은 우량 회사를 선호한다는 신호이다.

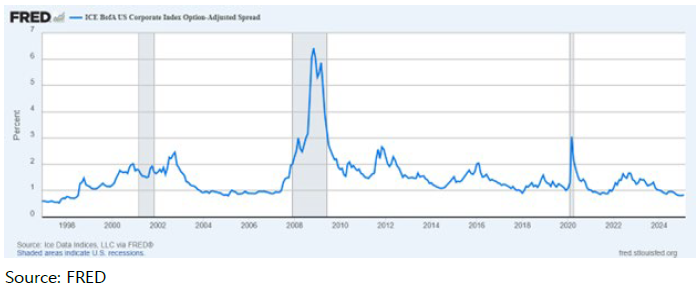

투자 등급 시장의 수익률 스프레드를 측정하는 방법 중 하나는 ICE BofA US Corporate Index Option-Adjusted Spread로, 투자 등급 회사채(Investment Grade Bond) 수익률과 국채 수익률을 비교한다. 투자자들이 기업 신용 위험을 감수하기 위해 더 높은 수익률을 요구함에 따라 이러한 스프레드는 경기 침체 기간 동안 급증하는 경향이 있다. 대조적으로, 경제가 안정되는 기간에는 투자자들이 기업 신용도에 대한 자신감을 반영하여 국채 보다 적게는 0.80% 정도의 프리미엄에도 만족하기 때문에 스프레드가 좁게 유지 된다.

투자등급 채권 외에도 고수익 채권(High-Yield Bond) 시장은 낙관적인 경제 전망을 더욱 뒷받침한다. 고수익 채권 시장 대용물인 iShares Broad USD High Yield Corporate Bond ETF(USHY)는 지난 3년 동안 총 15% 이상의 수익률을 기록한 반면 Barclays Aggregate Bond Index(AGG)는 거의 변동이 없는 수준을 유지하고 있다.

고수익 채권의 이러한 뛰어난 성과는 투자자들이 더 위험한 기업이 부채 의무를 이행할 능력이 있다고 믿고 있음을 시사한다. 고수익 채권에 대한 수요가 증가함에 따라 수익률은 하락하고 가격은 상승하며 이는 채권 자산군에 대한 낙관론을 반영한다. 투자자들이 투자등급 채권과 고수익 채권 모두에 대해 신뢰를 나타내는 가운데, 회사채 동향은 지속적인 경제 회복력과 중기적으로 미국 시장에 대한 우호적인 전망을 보여준다.

4. 연방준비은행 (The Federal Reserve)

2월은 FOMC 회의가 없었기 때문에 연준의 소식이 상대적으로 조용한 달이었고, 대신 시장의 관심은 연준의 의사결정, 특히 인플레이션과 고용 관련 경제 데이터에 계속 집중되고 있다.

인플레이션은 예상보다 높게 유지되고 있고, 노동시장 지표도 예상을 뛰어넘어 예상보다 강한 올해의 시작을 알렸다. CPI 인플레이션은 연율 3%로 상승했고, 실업률은 4%로 감소했으며, 미국 경제는 1월에 143,000개의 일자리를 추가했는데, 두 가지 모두 예상보다 더 낙관적이었다.

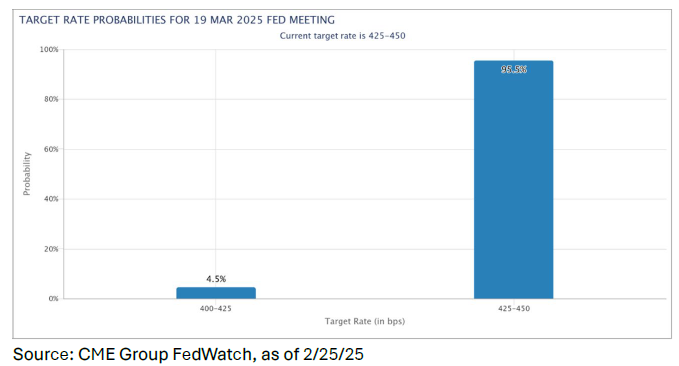

앞으로 시장에서는 연준의 3월 회의에서 금리 인하가 없을 것으로 예상하고 있는데, 현재 확률은 25bps 금리 인하 가능성이 4.5%에 불과하다. 실제로 시장에서는 6월 FOMC 회의까지 금리 인하가 없을 것으로 예상하고 있으며 확률은 69.9%다.

3월 금리 인하가 없을 것이라는 시장의 확신이 큰 가운데, 3월 회의의 주요 초점은 금리 결정 자체에서 연준의 경제 전망 요약보고서 (SEPs, SEPs, Summary of Economic Projections)로 옮겨갈 것으로 보인다. 이 분기별 보고서는 향후 몇 년 동안 금리, 인플레이션, 고용 및 GDP 성장에 대한 연준의 기대를 간략하게 설명해준다.

시장은 연준이 2025년 12월 회의까지 예상한 50bp의 금리 인하 조정이 있을지 면밀히 관찰할 것이며, 또한 인플레이션, 노동 시장 또는 GDP 성장 예측에 대한 수정 사항이 있을지도 주목되고 있다.

연준이 노동시장 강세와 경제 성장에 대한 기대치를 낮추면서, 동시에 인플레이션 전망치를 높일 경우, 경제는 둔화 국면이 예상되며, 심지어 고물가와 경기불황이 동시에 나타나는 스태그플레이션에 대한 우려가 커질 수 있다. 반대로 정책 관계자들이 최근 인플레이션 상승이 일시적이고 경제 성장이 여전히 건전하다는 신호를 보낸다면, 이는 주식 시장이 사상 최고치를 경신할 수 있다는 청신호가 될 수 있다.

앞으로 나아갈수록 시장은 매우 연준 중심적이며 주식은 향후 금리 인하에 대한 기대에 지속적으로 반응한다는 것이 분명해지고 있다. 앞으로 몇 년 동안 연준의 금리 인하 속도와 범위가 더욱 확실해질 때까지 투자자들이 중앙은행의 다음 행보를 가늠하려고 노력하고 있기 때문에, 현재 시장은 여전히 불안정하다고 할 수 있다.

5. 2024 Q4 기업실적 (Corporate Earnings)

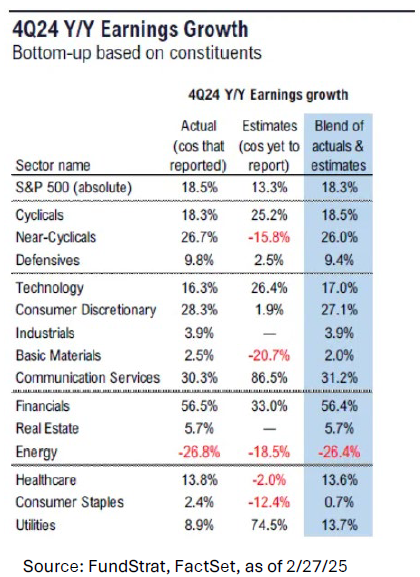

S&P 500기업의 약 95%가 4분기 실적을 보고한 가운데 이번 시즌은 당초 예상을 뛰어 넘는 결과를 보였다. 지수 전체의 수익 증가율은 18.5% 증가했으며 나머지 5%는 13.3% 증가할 것으로 예상되어 해당 분기의 최종 추정치는 18.3%가 예상된다.

금융 부문이 가장 강력한 수익 성장을 보이며 선두를 달리고 있으며, 통신 서비스, 임의 소비재, 경기 순환에 가까운 부문이 그 뒤를 이었다. 반면에, 에너지는 마이너스 성장을 기록한 유일한 부문이었으며, 이는 컨센서스 추정치에서 대체로 예상했던 결과였다.

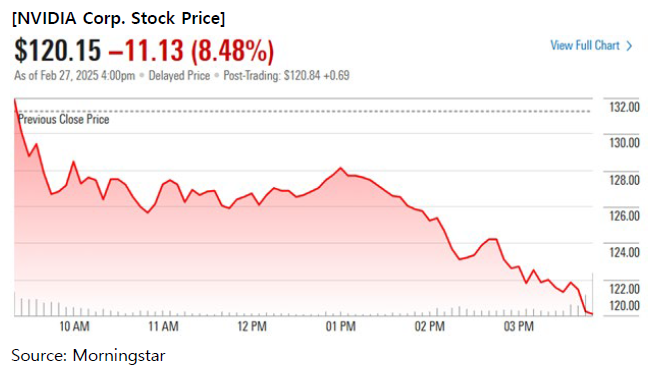

가장 기대되는 보고서 중 하나는 최근 미국 최대 상장 기업 자리를 두고 Apple과 경쟁하고 있는 Nvidia에서 나온 것이다. 주요 고객이자 공급업체로서 기술 부문의 핵심 플레이어인 Nvidia의 결과는 업계의 건전성과 추진력을 유지할 수 있다는 긍정적인 측면을 시사한다. 4분기에 Nvidia는 매출이 전년 대비 78% 급증하여 매출과 수익 모두에 대한 기대치를 뛰어넘었다. 그러나 이러한 강력한 실적에도 불구하고 2월 27일 목요일 보고서 이후 주식 시장 거래에서 주가는 -8.5% 하락했다.

Nvidia의 인상적인 성장에도 불구하고 더 폭발적인 상승을 기대했던 투자자들을 만족시키기에는 충분하지 않았다. 이러한 반응은 또한 현재 기술주, 특히 AI 분야의 주가에 반영된 높은 기대와 신뢰를 보여주고 있다.

Nvidia의 수익은 일부 투자자들이 기대했던 것 만큼, 엄청난 폭발은 아니었지만, 광범위한 기업 수익은 여전히 회복력을 유지하여 앞으로 몇 달 동안 주식에 긍정적인 신호를 계속 주고 있다고 볼 수 있다.

6. 지정학적 이벤트 (Geopolitical Events)

2월은 새 정부가 출범한 첫 달로, 행정 명령과 각종 정책 변화가 크게 나타나고 있다. 이 가운데 트럼프 대통령이 중국산 수입품에 10% 관세, 캐나다와 멕시코산 수입품에 25% 관세를 부과하겠다고 발표하면서 관세가 주목을 받았다. 중국산 수입품에 대한 관세는 발표 직후 제정됐지만, 캐나다와 멕시코에 대한 관세는 협상이 계속되면서 3월 초까지 연기됐다.

이러한 관세의 경제적 영향은 여전히 불확실한 상황이다. 단기 교섭 도구로 활용됐다가 몇 달 안에 해제된다면 효과는 미미할 수 있다. 그러나 장기간 그대로 유지되면 긍정적이든 부정적이든 결과가 더 뚜렷해질 수 있다. 국내 생산은 중기적으로 증가할 수 있지만 미국산 제품의 가격 상승도 인플레이션 압력에 영향을 줄 수 있다.

현재 시행된 관세 정책들은 중국 수입품에 대한 관세에 초점을 맞추고 있다. 미국은 2024년 중국으로부터 약 4,390억 달러의 상품을 수입했는데, 이는 해당 연도 전체 수입 상품의 13~15%에 해당하는 상당한 금액이다(출처: 미국 무역대표부). 그러나 기업과 소비자는 대체 공급업체를 찾거나 구매 행동에 변화를 가져오기 때문에, 관세가 반드시 직접적으로 또 즉시 가격 인상으로 이어지는 것은 아니다.

시간이 지나면 이러한 관세 인상이 소비자와 기업에 긍정적, 부정적으로 어떤 영향을 미치는지 알 수 있다. 이는 여전히 유동적이고 빠르게 변화하는 상황으로, 관세는 단기적으로 시장의 주요 관심사 중 하나로 보이며, 투자자들의 지속적인 관심이 필요하다.

전체 시장동향 요약

2월에는 시장의 강세 요인과 약세 요인이 균형을 유지하면서 더욱 불안정한 시장 상황을 보여주고 있으며, 분석 자료에 따르면 약세 요인이 54.4%로 나타나, 주식시장의 약세 경향이 다소 높은 것으로 보여 주고 있다. 주식은 이달 초 사상 최고치를 기록했지만 관세에 대한 우려, 소비자 심리 둔화, Nvidia 수익에 대한 엇갈린 반응으로 인해 하반기에 하락했다. CPI가 전년 동기 대비 3.0% 상승하면서 인플레이션이 상승세를 보였으며, 이로 인해 6월 이전에 예상되는 금리 인하에 대한 연준의 신중한 입장이 더욱 강화되고 있다. 기대 이상의 기업 이익과 탄력적인 노동 시장이 주식시장을 뒷받침하는 반면, 단기적인 기술적 약점과 통화 정책에 대한 불확실성으로 인해 투자자들은 불안해졌다. 다가오는 연준 회의, 인플레이션 보고서, 지정학적 이벤트가 시장의 다음 방향을 결정하는 데 핵심이 될 것으로 보인다.