회계사와 알아보는 학자금 지원을 결정짓는 다양한 요소들

학자금 컨설팅을 진행하다 보면 반복적으로 접하게 되는 질문이 있다.

“소득이 얼마 이하여야 장학금을 받을 수 있나요?”

“재산이 얼마 이하여야 학비를 지원받을 수 있을까요?”

“주변 지인은 우리와 소득이 비슷한데 UC를 공짜로 다닌다고 하던데, 왜 우리는 학비를 내야 하나요?”

“연소득이 $60,000 또는 $120,000 미만이면 무조건 장학금이 나온다는 말이 사실인가요?”

이러한 질문들은 학비 지원이 특정 소득 또는 자산 기준만 충족되면 자동으로 주어진다고 이해하는 공통된 전제를 담고 있다. 그러나 실제 구조는 훨씬 더 복잡하다.

필자가 Big 4 회계법인에서 사회생활을 시작하고 기업 컨설턴트로 활동하면서 가장 먼저 익힌 표현이 있다. 바로 “It depends”다. 상황에 따라 결과가 달라진다는 의미이며, 이는 Financial Aid에서도 예외가 아니다. 그럼에도 불구하고 많은 가정에 적용되는 대표적인 기준을 중심으로, 2025-2026학년도 4인 가족(기혼 부모, 부양 학생 기준)에 대해 핵심 수치를 정리해보고자 한다.

연방정부 Pell Grant – 소득 $60,000 미만 가정 중심Pell Grant는 연방정부가 지급하는 대표적인 무상 장학금으로, 상환 의무가 없는 Grant(보조금)이다.

2025-2026학년도 기준 수혜 금액은 다음과 같다.

• 최대 수혜 금액: $7,395

• 최소 수혜 금액: $740 (최대 금액의 10% 의 반올림)

수혜 여부와 금액은 FAFSA(Free Application for Federal Student Aid)를 통해 산출되는 SAI(Student Aid Index)를 기준으로 결정된다.

• SAI가 $0 이하(예: $0 또는 -$1,500)일 경우 자동으로 최대 금액인 $7,395를 수혜받는다.

• 반대로 SAI가 $6,656 이상이면 Pell Grant를 받을 수 없다.

많은 이들이 Pell Grant 수혜 여부를 단순히 소득 기준으로 이해하지만, 실제 핵심은 SAI 계산 방식이다.

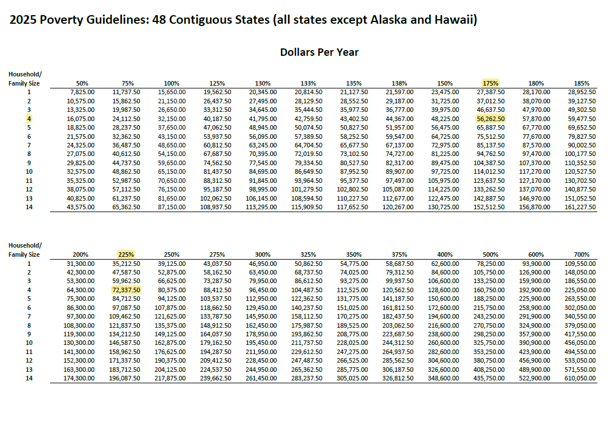

자동 최대 지급 자격 조건4인 가족(기혼 부모 기준)일 경우, AGI(Adjusted Gross Income)가 $0 초과이면서 $56,263 이하라면 자동으로 최대 Pell Grant를 받을 수 있다. 이 기준은 2025년 연방 빈곤선의 175%에 해당하며, 매년 소폭 조정된다. (미혼 부모 기준은 225%인 $72,337)

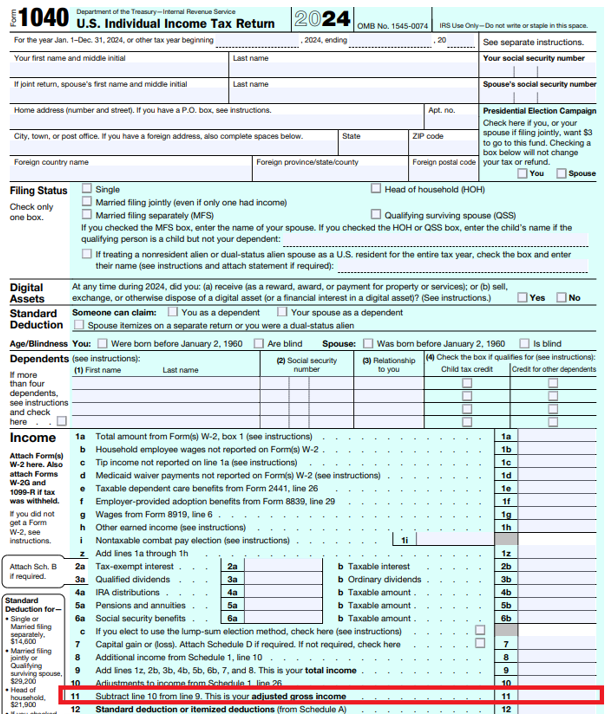

※ AGI는 2024년도 세금보고서 Form 1040의 Line 11에서 확인 가능하다.

자산 보고 면제 기준: Simplified Needs Test소득 $60,000이라는 숫자가 등장하는 또 하나의 문맥은, FAFSA 자산 보고 면제 조건이다. 이 조건은 여러 가지 변수에 따라 적용되므로 추후 자세히 다룰 예정이나, 핵심 요건은 다음과 같다.

• AGI가 $60,000 미만이고

• 특정 세금 양식(Schedule A, B, D, E, F, H, C 등)을 제출하지 않은 경우

→ FAFSA에서 자산 보고가 면제된다.

단, Schedule C를 제출한 경우라도 Net Income/Loss가 $10,000 이하이면 자산 보고 면제 가능성이 있다.

많은 가정이 “$60,000 미만”이라는 숫자만 기억하지만, 모든 조건을 충족해야만 자산 보고 면제나 자동 수혜가 적용된다는 점을 명확히 인식할 필요가 있다.

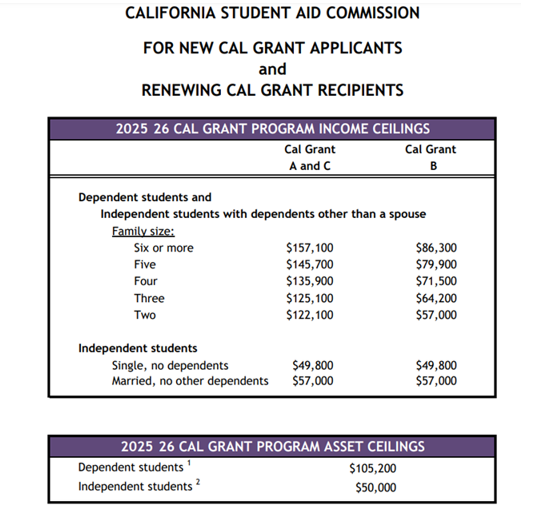

주정부 Cal Grant – 소득 $140,000 미만 가정 중심Cal Grant는 캘리포니아 주정부에서 지급하는 무상 장학금으로, In-State 학생에게 지급된다. Pell Grant와 마찬가지로 상환 의무는 없으며, 소득, 자산, GPA 기준을 충족해야 한다.

2025-2026학년도 기준 4인 가족의 수혜 조건은 다음과 같다.

• 소득 기준

o Cal Grant A/C: $135,900 미만

o Cal Grant B: $71,500 미만

• 자산 기준

o $105,200 미만

GPA 기준• Cal Grant A: 고등학교 GPA 3.0 이상

• Cal Grant B: 고등학교 GPA 2.0 이상

Cal Grant 수혜 금액 예시• CSU 재학 시: 연간 약 $5,742

• UC 재학 시: 연간 약 $13,752

• 사립대 재학 시: 연간 약 $9,358

특히 주의할 점은, 소득 요건을 충족하더라도 자산 기준을 초과하면 수혜가 불가능하다는 점이다. Cal Grant의 자산 기준은 현금성 자산, 주식 및 투자 계좌, 529 플랜 등 다양한 항목을 포함하며, 가정의 실제 유동성을 반영한다. 따라서 이에 대한 전략적인 자산 설계가 요구된다. UC나 USC 같은 대학의 경우 Cal Grant 수혜 금액이 $10,000 이상에 달하므로, 소득과 자산이 경계선에 있다면 소득을 늦추거나 자산을 옮기는 등의 전략적인 조정을 통해 수혜를 받을 수 있다.

결론: “It Depends”는 결코 모호한 답이 아니다학자금 지원은 단순한 숫자의 문제가 아니다. 동일한 소득 수준이라도 자산 구조, 세금 신고 방식, 가족 구성, 세무 양식 사용 여부, 학생의 GPA 등에 따라 지원 결과는 완전히 달라질 수 있다.

“소득이 $60,000 이하이면 무조건 장학금이 나온다”거나 “다른 집은 우리보다 소득이 더 많은데 왜 우리는 학비를 내야 하느냐”는 질문은 겉으로는 단순해 보여도, 학자금 지원의 복잡한 시스템을 간과한 오해일 수 있다. 정확한 정보와 전략적인 준비 없이 학자금 지원에 접근한다면, 수천 달러의 기회를 놓칠 수 있다. 가정의 재정 상황과 세무 구조를 객관적으로 분석하고, 이에 맞는 지원 전략을 수립하는 것이 매우 중요하다.

다음 칼럼 예고다음 칼럼에서는 FAFSA에서 자산 보고가 면제되는 조건들과 Student Aid Index(SAI)의 계산 구조에 대해 심층적으로 다룰 예정이다.

학자금 지원의 자격과 수혜 금액은 “It depends”라는 말처럼 다양한 요소에 따라 결정된다. 소득과 자산 기준은 해마다 변동되며, 가족 구성·세금 방식·학교 정책도 중요한 변수다. 각 가정의 상황에 맞는 정확한 정보와 전략이 필요하며, 미리 준비할수록 유리하다.

궁금한 점이 있다면 전문가에게 문의할 것을 권하며, 진학 예정인 대학의 예상 학비를 알고 싶다면 아래 링크에서 기본 정보를 입력하면 각 대학별 예상 학비를 무료로 확인할 수 있다. 또한, 대학뿐 아니라 사립 중·고등학교의 Financial Aid Application 및 작성 지원도 전문적으로 제공하니 궁금한 사항yunjaelee@planwise.com으로 문의하면 무료 상담을 받을 수 있다.