2024년 Student loan: 추천과 대안

2024년 가을부터 새로운 학년, 새로운 학기가 시작되면서 Award Letter를 잘 받은 건지 더 받을 수 있는 여지가 있는지에 대한 문의와 함께 Loan에 대한 문의가 많아진다.

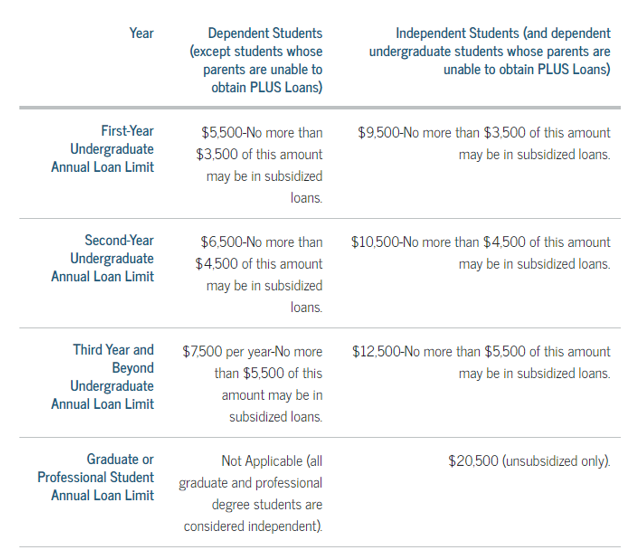

많은 가정에서 점차 증가하는 학비에 조언을 구하시는 분들이 많은 데, 특히 Student loan과 대출 옵션에 대한 궁금증이 가장 많다. 학생이 받을 수 있는 대출금은 아래 테이블에 보이다 싶이 학년마다 다르긴 하지만 1년에 $5,500 ~ $7,500밖에 되지 않으니 나머지 비용에 대한 부담이 상당하다.

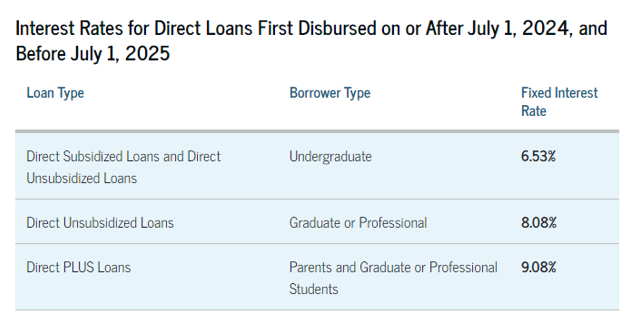

FRB의 고금리정책에 높은 수준의 금리를 계속 유지 중 이기에 10년 국채이자율을 기준으로 하는 학생대출금리도 6.53%로 매우 높아졌다. 학생대출 말고 다른 방법은 학부모님이 부족한 학비만큼 대출을 받는 Parent PLUS Loan이있다. 하지만 이 PLUS Loan의 이자도 9.08%이고 4%의 origination fee도 붙는다.

Parent PLUS Loan은 연방정부로부터 대출하기 때문에 Reliability도 뛰어나고 유연한 상환계획을 제공하는 방면, 높은 비용으로 인해 일부 Private loan 옵션을 알아볼 이유가 증가하고 있다. 신용이 좋은 학부모님이라면 PLUS loan보다 낮은 이자율과 origination fee도 없는 Private loan이 매력적인 대안이 되고있다.

Parent PLUS Loan vs. Private Loan

Parent PLUS Loan은 공무원에 대한 forgiveness프로그램과 더 유연한 상환 조건을 제공하는 장점이 있지만, 높은 이자율과 origination fee는 단점이 될 수 있다. 반면, 사립 대출은 낮은 금리와 수수료가 없을 수 있지만, 연방 보호 및 혜택이 부족하다.

주요 고려사항:

이자율: Private loan은 Parent PLUS Loan에 비해 훨씬 낮은 금리를 제공할 수 있다.

Origination fee: Parent PLUS Loan은 4%의 수수료가 있지만, 많은 private loan은 수수료가 없다.

상환 조건: Parent PLUS Loan은 다양한 소득 기반 상환 계획 및 forgiveness 프로그램을 제공하여 미래직장 선택에 따라 유리할 수 있다.

신용 요구 사항: Private Loan은 최적의 금리를 위해 높은 credit이 필요한 경우가 많다.

적절한 학자금 대출을 선택하려면 재정 상황, 신용 점수 및 장기 계획을 신중하게 고려해야 한다. 여러 옵션을 탐색하고 금리를 비교함으로써 자신에게 가장 적합한 결정을 내릴 수 있다.

온라인에 student loan marketplace를 통해 대출기관 및 이자율을 비교하고 사전자격을 확인할 수 있고 https://planning.college/planwise/cmr를 통해 자녀의 예상 대학 비용과 재정지원자격을 무료로 확인 할 수 있다.